我问答网

我问答网这个问题,我太有发言权了。

去年这时候,我的定投账户绿得我都不想打开。打开一次,心就揪一次。📉 朋友问我:还在投吗?我咬着牙说:投!继续投!

说实话,当时心里也没底。但我知道,如果停了,前面亏的就真亏了——变成永久性损失。那才是傻子干的事。

结果呢?

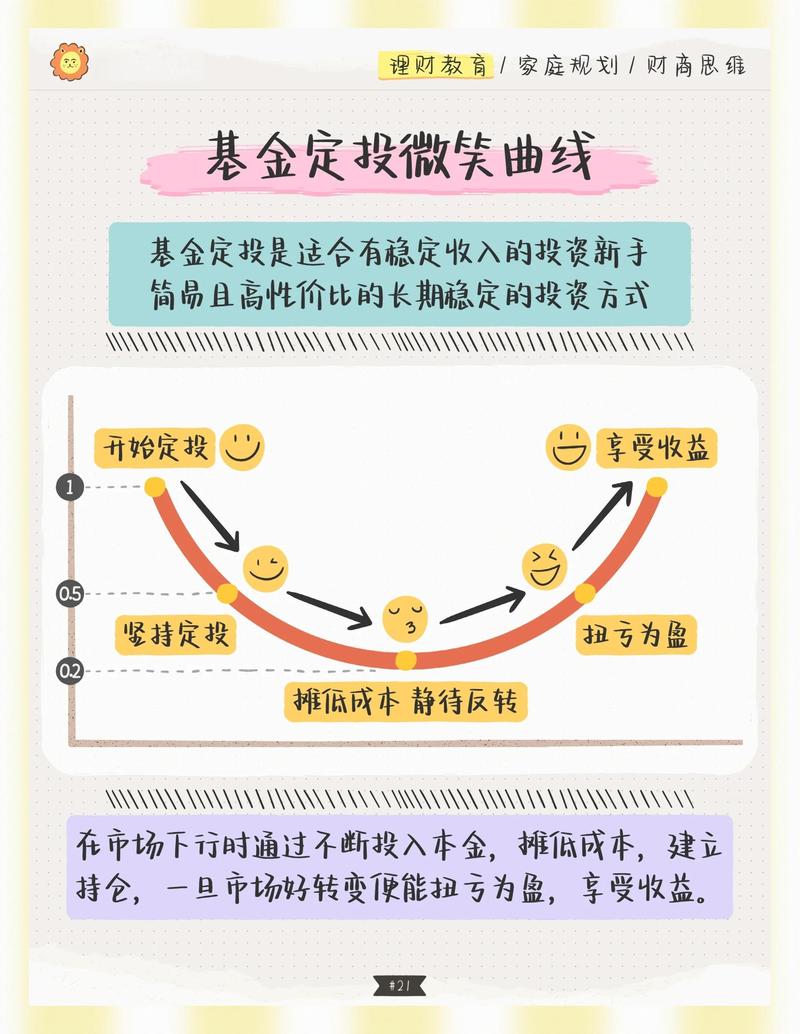

今年反弹后,我不但回本,还赚了15%。不是吹牛,这就是定投的“微笑曲线”在起作用。

先搞清楚,你亏的是哪种钱

很多人一看到账户变红就慌,觉得世界末日了。但你要分清楚:是市场整体都在跌,还是你选的基金自己出了问题?

如果是市场系统性下跌——比如去年那种全球股市跌妈不认——那你怕什么?天塌下来有高个子顶着,你一个小散,跟着恐慌割肉,那才是真韭菜。

可如果是你那只基金,别人涨它跌,别人跌它跌更多,那可要小心了。可能基金经理不行,或者踩了雷。这时候继续定投,就等于把钱往水里扔。

所以,亏了先别急着哭,打开基金详情看看:同类排名是不是长期倒数?基金经理换没换?持仓是不是一堆烂公司? 如果都不是,只是跟着大盘跌,那我劝你——稳住。

然后,看看市场在什么位置

定投的精髓是什么?在低位攒份额,高位赚收益。 跌的时候,你同样的钱能买更多份基金,这不就是打折促销吗?

举个极端例子:如果一只基金从1块跌到5毛,你再定投,成本就拉低到7毛5。只要涨回7毛5,你就回本;涨回1块,你大赚。但如果你在5毛割了……那这辈子都回不来了。❗

不过话说回来,跌了继续投,也不是无脑死扛。你得判断一下现在贵不贵。怎么看?参考沪深300市盈率、股债性价比这些指标。市盈率冲到中位数以下,甚至历史低位的时候,绝对是定投黄金期。 这时候停扣,简直暴殄天物。

有人要问了:万一继续跌呢?

🤷♂️——继续跌,继续买啊!定投本来就不是一把梭,子弹要慢慢打。只要中国经济长期向上,优质资产总会涨回来。这个信仰,得有。

最后,再问自己一个问题

这笔钱,你急用吗?

如果你定投的钱,是明年要买房的首付,或者下学期的学费,那我劝你——立刻停止,趁早割肉。因为市场短期内没法预测,鬼知道明天是涨是跌。用急钱投资,就像走钢丝,心态必崩。

但如果这笔钱,是三五年不用的闲钱,那怕什么?别说亏20%,就算亏40%,只要你坚持扣款,时间大概率会帮你赚钱。💡

我自己的亲身经历:

2018年定投中证500,整整跌了一年,浮亏最高25%。朋友笑我傻,说无底洞。我硬着头皮继续投,到2019年底,盈利30%出局。那种快感,比追涨杀跌爽一百倍。

所以,定投亏了怎么办?

如果基金没坏、市场不贵、钱又不急用——继续投,甚至加倍投。 如果有一条不符合,那就要考虑止损或换基金。就这么简单。

别信那些“定投稳赚不赔”的鬼话,也别被短期波动吓破胆。投资就是反人性,别人恐惧你贪婪,说起来容易做起来难。但正因为难,赚钱的才是少数人。

最后送你我特别喜欢的八个字:跌时赚份额,涨时赚钞票。 共勉!

写到这,突然想起前几天一个读者留言:“我定投两年了,还在亏,是不是方法根本没用?” 我回他:两年,在投资里不算长。想想A股牛短熊长,熬过熊市才有牛市。定投本来就是用时间换空间,急着要结果,还不如去赌场。

好啦,啰嗦这么多,手都酸了。如果你也在定投,欢迎评论区聊聊你的故事——赚钱的、亏钱的都行,骂我也行,哈哈。