我问答网

我问答网说实话,这问题我被问过不下100遍了。每次家里的亲戚、以前的同学突然冒出来,开口就是“哎你帮我看看这个保险咋样”,十有八九就是在纠结重疾和医疗。他们觉得都是保病的,干嘛要买两份?——坑人的吧?

我懂那种懵。当初我自己第一次接触保险,看着条款里那些“给付型”、“补偿型”的字眼,也是头大。但后来硬着头皮啃了几个月,又踩过几个小坑,现在总算能用人话讲清楚了。今天就跟你掰扯掰扯,尽量说大白话。

医疗险:像个斤斤计较的会计

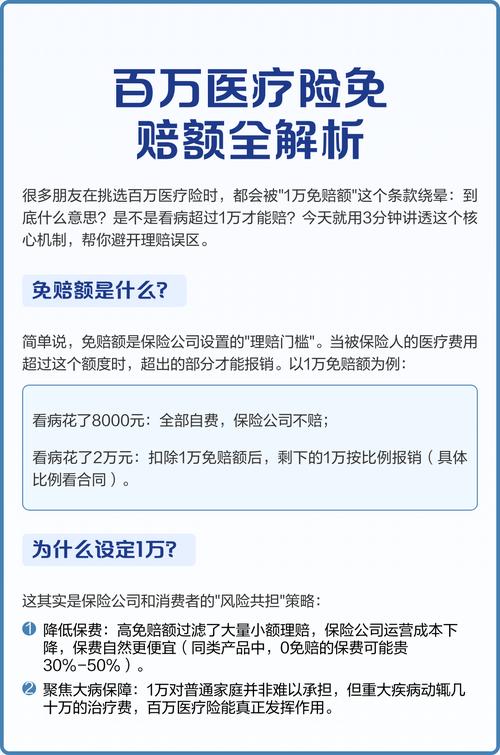

你把它想成你公司那个专门报销的财务大姐。你生病住院了,花了多少钱,拿着发票去找她。她扶扶眼镜,一项项审:床位费,每天最多报200,超额自己掏;进口药?这个不在清单里,不报;哦这个检查费,可以,但免赔额1万,得先扣除……最后噼里啪啦一算,告诉你:“一共5万,按规矩给你报3万8。” 医疗险,就是用来报销医疗费用的,原则是花多少报多少,绝不会多给你一分钱。

现在市面上火的百万医疗险,一年几百块能撬动几百万保额,听着特唬人。但注意了❗ 它通常有1万的免赔额。啥意思?社保报完,自己还得先掏1万,超过的部分它才管。所以小病小痛基本用不上,主要是防大额医疗支出的。就像车险里的三者险,平时用不着,用着了就是大事。

而且医疗险有个致命伤——大多是一年期。今年能买,明年如果停售了,或者你身体有点异常,可能就续不上了。那种保证续保20年的产品,相对踏实点,但也贵一些。这里不展开,怕你晕。

重疾险:像个患难见真情的土豪朋友

重疾险就完全是另一个路子。它不管你实际治了没治、花了多少。只要确诊的疾病符合合同里的列表,并且达到了约定的严重程度,它一次性把一笔钱打到你卡里。比如你买了50万保额,确诊癌症,它直接给你50万,你爱怎么花怎么花——可以拿来治病,也可以去环游世界,或者干脆把房贷还了。

这一点太重要了!我有个朋友得了甲癌,手术费社保报完才花了不到2万,但重疾险赔了60万。他直接在家躺平休养了一年,不用急着上班,心态特稳。你想想,如果只有医疗险,光报销了医药费,那误工费、康复营养费、家庭日常开支谁来管?房贷可不会因为你生病就停扣啊。这就是重疾险存在的意义——收入补偿。

💡 但注意,重疾险的门槛高多了。不是随随便便一个病就能赔。前几年闹得沸沸扬扬的“急性心梗没做手术拒赔”案例,就是因为没达到条款约定的严重标准。所以你买之前一定得看清楚病种定义,别光听销售忽悠“确诊即赔”——那不准确!只有癌症这类极少数疾病才可能确诊即赔。

那到底该买哪个?成年人不做选择题……吗?

预算紧的话,先上车医疗险,尤其是百万医疗。一年几百块,先把大病医药费的风险堵上。年轻人身体好,价格跟白菜似的。我给我家上幼儿园的娃买,一年才300出头。但如果你已经35+了,或者家里有房贷等负债,重疾险一定得考虑。它解决的不只是钱的问题,是尊严,是你倒下后家人的生活不被彻底掀翻。

最完美的组合当然是两者搭配:医疗险报销医院内的开销,重疾险给一笔现金应对院外的损失。就像一个负责前线冲锋,一个负责后勤补给。不过说实话,重疾险确实贵,动不动一年好几千,缴费二三十年。我的建议是:别硬上高保额,量力而行。先保证有,再慢慢加量。有些返还型的,保费贵得离谱,不适合普通家庭,避开。

最后啰嗦一句:买之前不用专门去体检!千万记住。只要你过往没有明确诊断过的异常,就按标准体投保。体检反而容易查出些小毛病,导致除外或拒保。这是很多人踩过的坑,我当初就差点手贱去做了个全身检查… 幸好偷懒没去。 ✅

好了,今天就唠这么多。保险这东西,知识体系太庞杂,我往后还会时不时写点。你想听什么——比如怎么给父母买保险?怎么避开百万医疗的坑?评论区滴我。