我问答网

我问答网收到个读者私信,特实在,就一句:“月薪5000,到底还能不能理财?网上那些文章,说得天花乱坠,什么资产配置、复利效应…我一看工资卡,心都凉了。”

唉,怎么说呢。我看了下那些文章,确实——假大空。动不动就让你每月定投3000,剩下2000交房租?怕是活不过三天。但话说回来,理财这事儿,跟钱多钱少真没绝对关系。你没钱的时候不学,等有钱了,大概率也是被收割的命。对吧?

所以今天,咱们就掰开了揉碎了,聊聊这个扎心问题。没有鸡汤,全是实操。

❌ 第一步:先别急着赚钱,先堵窟窿

听着反直觉?但听我的,月薪5000阶段,最好的理财就是别乱花钱。真的。不是让你抠,是你得知道钱为什么没了。

我帮好几个朋友看过账单,那叫一个触目惊心——奶茶一杯18,看着不多,一个月能喝掉200多;视频会员自动续费忘了关,一扣就是半年;更别提那些“满300减50”的坑,为了凑单买一堆用不上的垃圾。是不是你?

所以,先记账,就记三个月。别整那些花里胡哨的APP分类,你就用手机备忘录,花一笔记一笔。然后你会被自己吓到——这数字比鬼片还恐怖。但这是好事儿,知道问题在哪儿,才能改。我当初记完第一个月,直接把外卖APP卸了,别问我为什么,心疼。

💡 第二步:先还债还是先存钱?这是个大坑

很多人纠结:“我有花呗要还,哪有钱理财?” 没错,如果你有高息负债,比如日息万五的借呗,年化18%以上,那还债就是最好的理财。没有投资能稳定跑赢这个数。但如果是分期手续费那种,你以为月费率0.6%很便宜?算上资金占用时间,实际年化其实13%往上!银行就靠这个挣钱呢。

不过,全部还债也不行。万一急用钱,你又去借?强烈建议,哪怕一个月只抠出200块,也要先存一笔“生存金”。目标不大,够你三个月基本吃喝就行。存哪儿?放货币基金,支付宝余额宝、微信零钱通都行,比活期强,随时能取。这钱是保命用的,不是投资!别看着涨了就心痒痒。

我有个朋友,就是因为没这笔钱,手机摔坏了,不得不分期买新的,又多付几百利息… 他一提这事儿就骂自己傻。唉,人啊,都是吃了亏才长记性。

🚀 第三步:钱少,投资什么最合适?

终于到激动人心的环节了!先泼盆冷水——别碰个股,别碰虚拟币,更别信什么带你发财的大师。你就这5000块,亏几千就伤筋动骨,心态绝对崩。

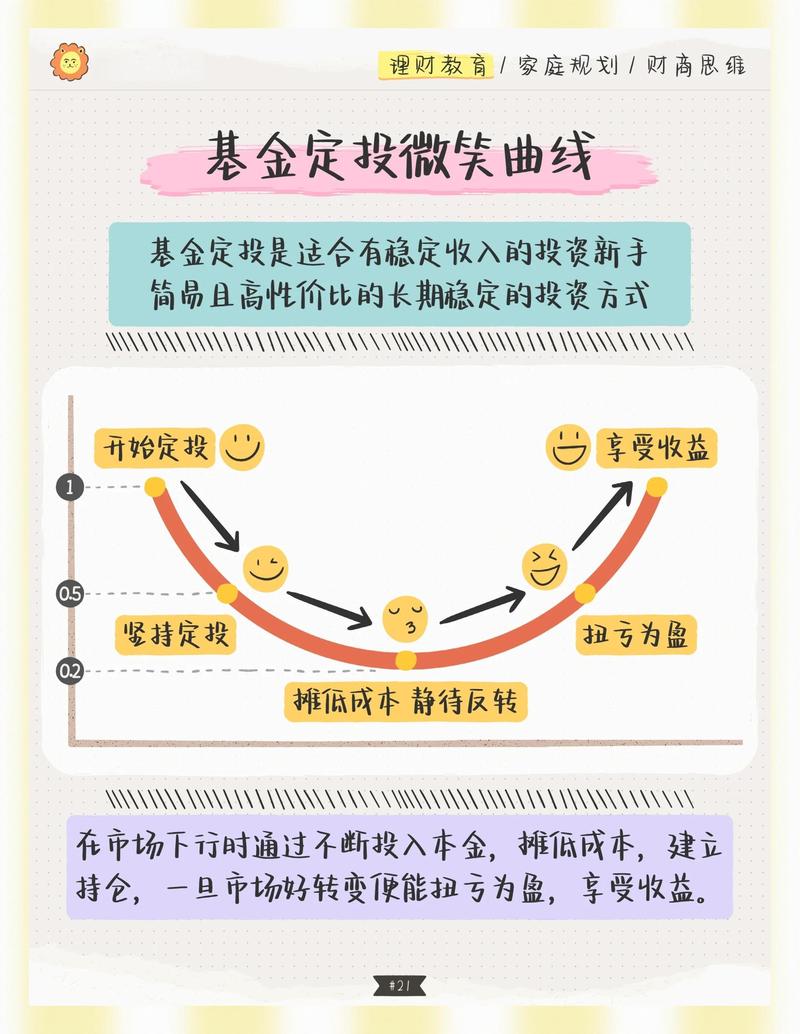

那投什么?基金定投,记得,是定投。就是每月固定时间买固定金额,不管涨跌。为啥?因为市场波动你猜不准,但长期看,微笑曲线能帮你拉低成本。选什么基金?指数基金,比如沪深300、中证500。管理费低,还不用操心基金经理换人。刚开始,每月拿200出来试水,就当吃顿大餐的钱丢了——这心态,反而更容易赚钱。真的。

然后,千万别天天看收益!涨了忍不住卖,跌了害怕割肉,来回折腾,手续费都够你哭的。定投的精髓就是“无脑坚持”,给自己定个期限,至少三年。相信我,时间会给你惊喜——虽然刚开始那点收益可能还没卖煎饼的大妈一天挣得多。

📌 最重要的:投资自己,别输在这步

很多人忽略的一点:月薪5000时,最大的资产是你自己。你花2000报个职业技能课,工资涨了1000,这投资回报率,可比基金高多了对吧?但注意,别被割韭菜,那种“三天学会Python年薪百万”的鬼话,离远点。学实实在在的,能马上用的。

还有,身体也是资产。现在熬夜熬得飞起,以后给医院送钱,那可不是小数目。办个健身卡如果怕浪费,就每天楼下跑两圈、跟APP做俯卧撑,免费。健康的你,能持续赚钱,这才是复利的基础。

行了,啰嗦这么多,其实就一句话:理财不是有钱人的专利,是每个普通人的必修课。从今天起,关掉花呗,开始记账,存那200块。未来的你会跑来感谢我的——虽然不客气,但我知道。