我问答网

我问答网月薪3000还需要理财吗?

这个问题我真被问过无数次。每次听到都忍不住想笑——不是嘲笑,是苦笑。很多人觉得理财是有钱人的专利,对吧?错!大错特错。💡

理财的本质是打理你现有的钱,让它别乱跑。你月薪3000,难道就不吃饭不交房租了?不是。你得分配好每一分钱,这本身就是理财。我刚开始工作那会儿,到手也就3200,照样能存下500。靠的什么?两个字:规划。别看不上小钱,复利的力量就藏在时间里。你现在存下的一块钱,几十年后可能变成好几十块。❗

什么是基金定投?适合小白吗?

基金定投,说穿了就是定时定额买基金。比如每月1号自动扣500块买某只指数基金。这玩意儿特别适合懒人和小白。为什么?因为你不用管市场涨跌,摊平成本嘛。我表姐从16年开始定投沪深300,到去年一看,年化竟然有8%……惊掉我下巴。不过话说回来,定投不是稳赚的,得长期坚持,别一跌就慌。😅

还有个小窍门:设置止盈点,比如赚了20%就卖出,落袋为安。贪婪是最大的敌人。

如何分配工资才合理?比如50/30/20法则?

50/30/20法则是个好东西,但不是死板的。50%必要支出(房租、吃饭),30%欲望消费(奶茶、买衣服),20%储蓄或还债。我稍微改了改,因为房租太高了……所以变成60/20/20。你得根据自己的情况调。❗重要的是开始做,别纠结比例。

我自己呢,工资一到账,先把20%转到一个不用的卡里,强制储蓄。剩下的再花。顺序很重要!先存后花,否则到月底毛都不剩。

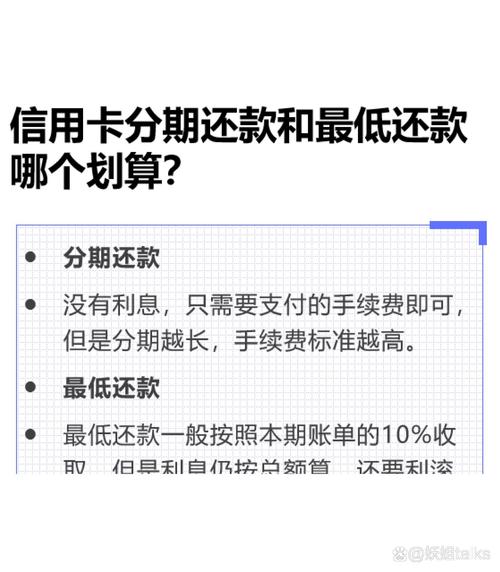

信用卡分期还款划算吗?

不划算!不划算!不划算!重要的事说三遍。你以为的“免息”只是幌子,每期都有手续费,折算成年化利率通常15%以上。我曾经为了买iPhone分过12期,事后算账,多付了800多块。😭 除非是真的应急,或者免息免手续费活动(得仔细看条款),否则千万别碰。银行就靠这个赚钱呢。

用信用卡可以,记得全额还款,薅羊毛积分就挺好。

理财新手要看哪些书?

市面上垃圾书太多,别乱买。我推荐几本真有用的:《小狗钱钱》——用故事讲理财,通俗到爆;《富爸爸穷爸爸》——洗脑神书,建立资产意识;《指数基金投资指南》——银行螺丝钉写的,实操性强。✅

看完这些,基本就建立起框架了。别光看不练,至少去开个证券账户感受下。

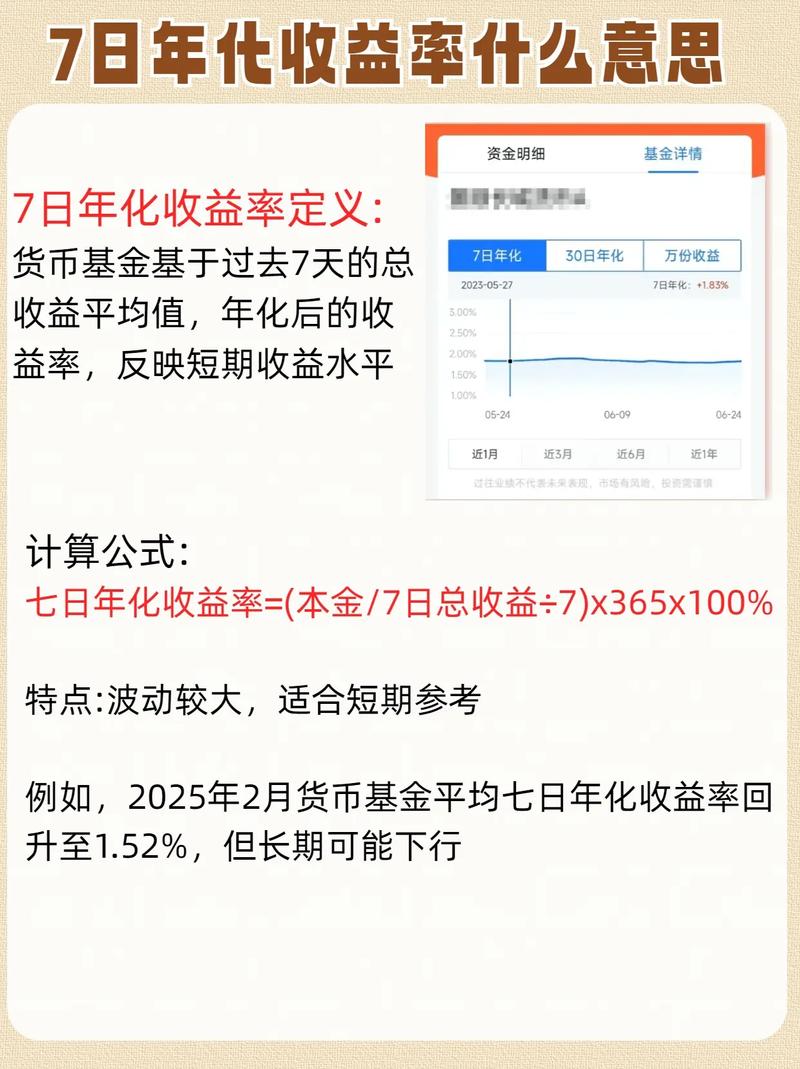

什么是年化收益率?为什么不能光看收益数字?

年化收益率就是把任何期限的收益换算成一年能赚多少。比如你买了3个月理财,赚了2%,那年化就是2%*4=8%。但注意,这是假设收益能持续,不一定现实。很多人被某些产品宣传“七日年化5%”骗进去,结果过一周就跌到2%。所以,看长期平均,别被短期高收益忽悠。💡

余额宝和银行理财哪个更好?

这俩不是同类,没法直接比。余额宝是货币基金,流动性好,随时取,现在收益2%左右。银行理财种类多,R2级的一般3%-4%,但多有封闭期。你需要灵活的钱放余额宝,长期不动的可以买银行理财。别指望靠这个发财,它们就是给钱找个安全的地方待着。😊

不过现在有些银行T+0理财也做到2.5%以上,可以关注。

怎么开始记账?真的有用吗?

有用,太有用了!不记账你都不知道钱花哪儿了。我以前就是个月光族,开始记账后吓了一跳:奶茶一个月花了400多!果断戒了。💔

不用搞太复杂,下个APP,随手记就行。分大类,比如餐饮、交通、购物。每周复盘一次,找出“拿铁因子”。坚持三个月,消费习惯绝对变。

紧急备用金要存多少?

一般建议存3-6个月的生活支出。比如你每月花2500,那就存7500到15000。这笔钱得放在随时能取的地方,比如余额宝或活期理财。目的是万一失业、生病,不至于抓瞎。我当年被裁的时候,幸亏有这笔钱,不然真得啃老。😢

优先级最高,先存够备用金再考虑其他投资。

P2P还能投吗?有哪些坑?

别碰!别碰!别碰!我已经有朋友血本无归了。前几年P2P爆雷潮,那是尸横遍野。现在还能活着的平台少之又少,而且监管越来越严,收益大幅下降。你真缺那点利息吗?丢了本金可什么都没了。老老实实买银行理财或者正规基金,别想着一夜暴富。💀