我问答网

我问答网月薪3000?别慌,我当年就这样。刚毕业那会,拿到工资条一看,扣完五险一金,到手2785块3毛2,我记一辈子。

那时候觉得理财是有钱人的游戏,跟我没关系。但后来发现,越穷越得理,不然永远跳不出死循环。所以这篇是我自己真金白银砸出来的经验,不是那种“你应该”的废话文章。

先说第一个坎儿——记账,这玩意儿真的太反人类了。每天吃个炸鸡都得记,烦死了。但不记不知道,一记吓一跳。我那时候发现自己一个月能喝掉400块的奶茶,瞬间觉得手里的波霸不香了。

记账是痛苦的,但有用

别信那些花里胡哨的记账软件,挑个顺手的就行。我就用手机备忘录,简单粗暴。关键在于分类,比如“饭费”、“交通”、“非必要作死消费”。最后一个分类特别提神醒脑。

记账三个月,你就能摸清自己的花钱尿性。然后做预算,不是节衣缩食,是给欲望排个队。比如我那个月想买双鞋,一看预算,只能从奶茶里扣。好吧,我选鞋。这就叫取舍。

有人问:“我记了账,但该花还是花,咋整?”好问题。我的绝招是:发完工资,先把固定开支转走,余下的现金取出来,分装进信封。比如吃饭800,交通200,零花300…用现金,看着它变少,肉疼感翻倍💡。别笑,这招土,但真管用。

但光是节流不够,月薪3000能省出个啥?去年我攒了半年,一看余额,哭出声——才6000块。不过别小看这6000块,它是种子。接下来要说的才是核心。

存钱不是靠毅力,是靠不要脸

有个概念叫“支付给自己”。啥意思?工资到账,先转10%到一个你碰不到账户里。我那时候直接开了个银行定存,连卡都不绑微信。每次想花,得去柜台取,那个脸,我丢不起。就这么不要脸地攒下了第一桶金。

很多人说:“我月光,哪有钱存?”骗子!你试试工资到手先挪走300块,包你饿不死。人哪,适应性超强。300块,少吃顿火锅就有了。但一年3600,加上复利…对,接下来就是复利的故事。

我发现一个真相:理财最大的魔幻,不是年化收益率,是时间。就算你每月投300,年化6%,30年后也变成29万。我一算,下巴差点掉下来。所以别嫌钱少,关键是一直投,雷打不动。

那投什么?股票?别逗了,月薪3000去炒股,心态容易炸。我试过,亏了两个月工资,晚上睡不着觉。💡后来转向基金定投,设定自动扣款,就当给未来的自己交保护费。

那点钱,扔进基金里就当喂狗了

我选的是宽基指数,啥都不懂就买沪深300,或者中证500。别买单只基金,搞个组合,比如“沪深300+中证500+纯债”,比例看你心脏承受力。我那时30%债,70%指数,跌成狗的时候反而开心——因为可以买更便宜份额。

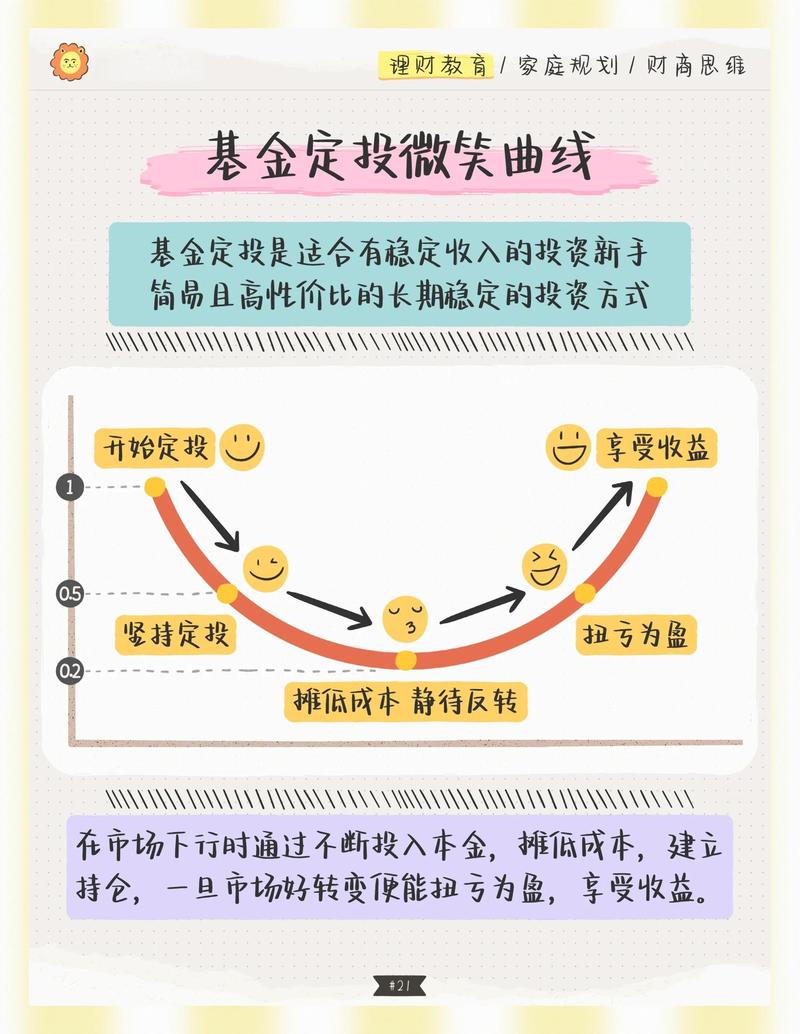

这里必须强调:不要预测市场,也不要天天看盘。我刚开始一天看八次,涨了笑跌了骂,后来软件都卸载了。定投的精髓就是微笑曲线,只要你坚持,成本会被拉平。图中那条曲线就是证据。

还有,很多人忘了——投资自己才是回报率最高的玩意儿。我拿攒的钱报了个线上课,工资后来涨了1500。你看,月薪3000和4500,理财的起点都不一样了。所以,抠门千万别抠学习。

紧急备用金也得备着。多少合适?3到6个月生活费,放货币基金里,随时能取。我用余额宝,虽然收益低,但胜在方便。有一次家里急用钱,不用求人,那种踏实感,绝了✅。

说到这,肯定有人纠结:“月薪3000要不要买保险?”我的态度是:先别急。把基本保障搞定——社保别断,再配个百万医疗险,一年几百块,买个安心。那些捆绑理财的保险,离远点,坑多。

说真的,理财入门就这么点事儿:记账、储蓄、定投、提升自己、留后路。没有什么高深理论,难的是执行。

我至今记得第一次看到账户突破5万块那天,去楼下吃了碗豪华加蛋牛肉面,边吃边傻笑。理财不是为了数字,是为了那点选择的自由吧。

最后啰嗦一句:别跟别人比收益,人比人气死人。守住自己的节奏,每月300也好,3000也罢,开始了,就赢了一半的人。