我问答网

我问答网上周整理保单,我差点把合同撕了。

真的,越看越气。当初买的时候,代理人说得天花乱坠——“这个也赔、那个也赔”,结果我仔细一翻条款,好家伙,一堆小字写着:以下情况我们不赔。

这不就是典型的前后矛盾么?

后来我拿着合同去问,人家轻飘飘一句:“亲,这是免责条款呀,行业常规操作。”我……行吧,算我无知。从那以后我就决定,必须把这事儿掰扯清楚,省得还有人踩坑。

今天咱们就聊聊这个“免责条款”——它凭什么免责?又该怎么防着它?

一、免责条款,到底是个什么玩意儿?

简单说,就是保险公司提前划好一条线:线里的我管,线外的你自认倒霉。

听起来不公平对吧?但说实话,这规矩也是被逼出来的。如果没有免责,有些人可能真敢开着车撞墙骗保——你别笑,历史上这种案子多了去了。所以,这算是一种行业自保机制。

不过话说回来,普通消费者哪懂这些弯弯绕?多数人连合同都没耐心看完,更别提那几页密密麻麻的免责说明。我见过最离谱的一份意外险,免责条款居然列了18条,其中有一条叫“参与高风险活动”——可它定义的高风险包括“潜水、攀岩、跳伞、探险”,甚至“骑马”!你说,花钱出去玩趟骑马,它也算高风险?这不扯呢么。

所以,别把责任全推给投保人。条款的透明度…实在太差了。

二、哪些是高频“踩雷”的免责事项?

讲几个典型的,看看你中过招没。

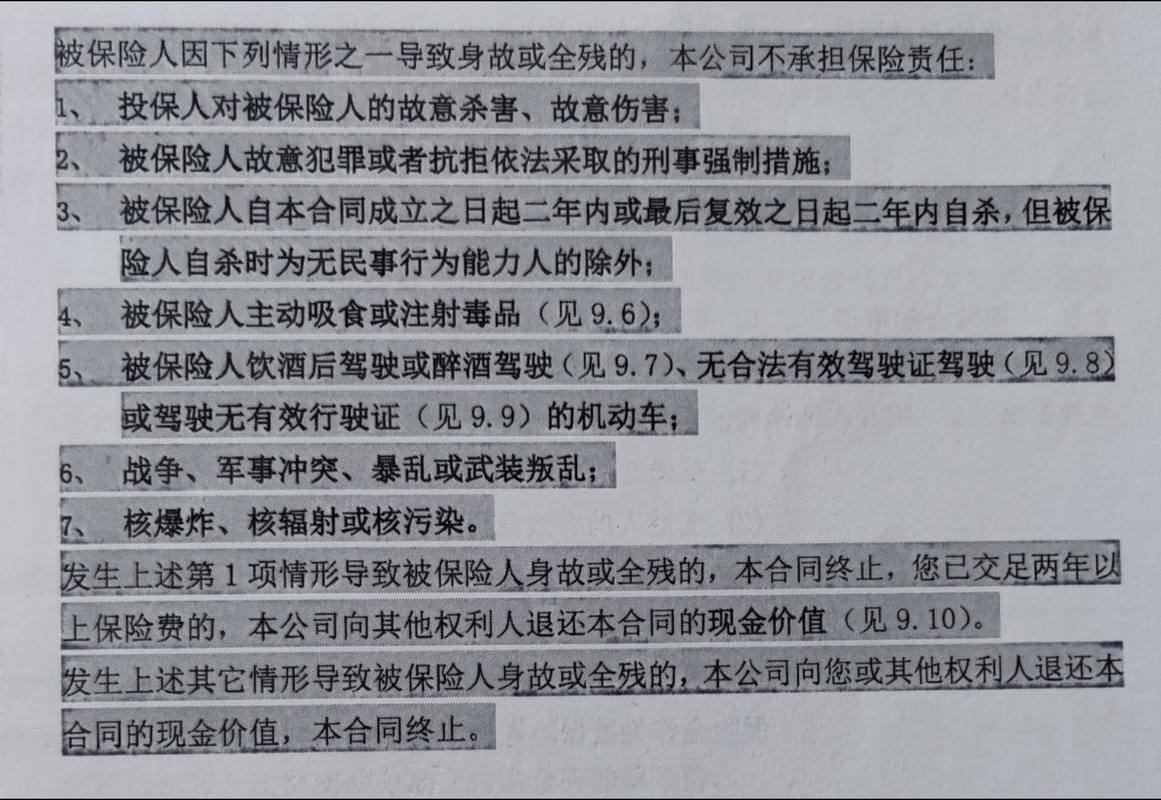

第一,既往症不赔。

这个最坑。很多人以为,只要我投保时如实告知了,以后复发了理赔就行。但大部分医疗险明确规定:投保前已患的疾病,以及其并发症,都不赔。比如你有个甲状腺结节,哪怕它再轻微,保险公司都可能把它和甲状腺癌扯上关系。我有位朋友,就因为没看清这条,花了三万保费打水漂。

第二,等待期内出险不赔。

这就像刚结婚就离婚——保险公司也怕你是“带病投保”。通常重疾险有90—180天等待期,期间查出重疾,大不了退你保费,合同终止。别觉得冤,这确实防了很多人钻空子。

第三,酒驾、无证驾驶不赔。

这个没商量,白纸黑字写在“责任免除”里。但我发现,很多人居然不知道,以为意外险啥意外都赔。前阵子有个新闻,某人酒后骑电动车掉沟里,申请理赔被拒,因为电动车鉴定后属于机动车,而他没驾照——这种细节,普通消费者根本想不到。

第四,自杀免责?不完全是。

寿险里通常写:投保两年内自杀不赔。超过两年,一般会赔。这个设计其实挺人性化,既防止了逆选择,又考虑了长期抑郁的状况。可问题在于,怎么界定“自杀”?要是药物过量算不算?很多案子就在这条上扯皮。

还有像“战争、核辐射、恐怖活动”——这些虽然遥远,但真碰上了也只能自认。看到这儿你是不是有点冒冷汗?🙄我当初也是。保险这行当,水真的深。

三、怎样避免被“免责”坑到?

✅ 第一,别光听代理人说,自己看合同!

不要求你逐字读,但至少把“责任免除”那章,从头到尾过一遍。代理人再怎么夸张,合同才是最终依据。我有次傻乎乎问业务员:“这个赔不赔?”对方信誓旦旦,我让他指出来在哪一页,他翻了半天没找到。尴尬了。

💡 第二,用荧光笔标出你觉得奇怪的句子。

阅读障碍没关系,买支笔嘛。把那些看不懂的,或者觉得“怎么可能不赔”的地方画出来,然后打电话去问客服。一次问不清楚问两次,千万别怕麻烦。这是你花了钱的权利。

❗ 第三,多看几个产品对比。

同一类型的险,免责条款也可能大不同。比如意外险,有的把“猝死”免了,有的专门保猝死。你如果工作压力大、经常熬夜,那就得选带猝死责任的。别偷懒。

说实话,这几年互联网保险兴起,信息透明了不少。但免责条款这东西,依然是很多理赔纠纷的导火索。我特别想吐槽某些公司的产品页面,把免责写得非常隐蔽,字小小的,色淡淡的,比阅读软件还考验视力。

怎么破?——买前截图留证。一旦发生争议,这就是重要证据。别高估商家的诚信。

四、我的个人建议?别把免责看成敌人

写到这儿,情绪释放得差不多了。冷静下来想想,免责条款其实也有正面意义。它划定了明确的保障边界,只要你看得清,反而更安心。怕就怕那种糊里糊涂地买,出了事又糊里糊涂地被拒。

所以,最后啰嗦一句:下次拿到保单,请直接翻到“免责条款”,花十分钟认真读。这十分钟,可能值几十万。

保险科普这事儿,真是任重道远。希望我的这点牢骚,能帮你少走点弯路吧。