我问答网

我问答网说实话,收到这条私信的时候,我正在啃着三明治看基金净值——居然又绿了。但这位朋友的提问让我瞬间来了精神:月薪3000,想理财,却完全不知道该从哪下手。

先给你竖个大拇指 ✅。能在这个收入阶段就有理财意识,你已经比百分之九十的同龄人清醒了。多数人要么想着“挣这么点理什么财”,要么就被网上“月入五千如何一年存十万”的鸡血帖忽悠得焦虑爆棚。

但,停!❌ 别急着跑去开证券账户。更别把下个月饭钱扔进某个“稳赚”的神秘项目里。咱们得先聊聊那些没人告诉你的真相。

💡 理财第一步:先扒光你的消费流水

我知道,一提记账你就烦。早些年我也试过,拿个小本本记每根葱的价格,坚持三天就扔了。太反人性了。

后来我换了招:不做分类,只记总额。每月发工资那天,看一眼支付宝和微信账单的“支出”总和——就一个数字。然后,重点来了:把总支出除以三十,再跟自己日均工资比一下。哈,多半你会发现,某些天花的钱够自己干两天的活儿。

这一步不是要你抠门,是帮你建立“钱去哪了”的体感。就像你想减肥得先知道自己吃了多少零食一样。至于那些拼命叫你砍咖啡、戒奶茶的建议……啧,除非你真的每天一杯星巴克,否则省下的钱还不够买一盒鸡蛋。咱别活成苦行僧,关键是把那些无意识的花销抓出来——比如自动续费的视频会员、一年用不了两次的健身卡。

对了,有个坑我踩过:千万别用信用卡和花呗做日常消费的分期。那不是免息,那是温水煮青蛙。手续费年化算下来能到15%以上,比很多理财收益高多了。傻不傻。

📊 小额资金怎么“投”?先从这玩意儿开始

好了,假设你通过记账每月能挤出500块闲钱。激动吗?先别急着买股票。

我的第一个建议是:基金定投。对,就是那个听起来不够刺激,但真心管用的工具。为什么?因为你本金太小,股票一手可能都买不起,而且波动大得你心脏受不了。基金呢,相当于花一点点钱买了个杂货铺,里面装着几十只股票,风险分散了。

但有个关键点必须吼出来:别去银行柜台听理财经理忽悠!他们推荐的新基金通常申购费高、业绩未知。你打开支付宝或者天天基金APP,找一只历史超过五年、基金经理没换过、年化收益不是特别拔尖但稳定的宽基指数基金。比如沪深300指数增强型。

操作也简单:设置每月发工资第二天自动扣款。雷打不动。哪怕就300块。然后,忘了它。五年后你再打开看看,大概率会感谢我。

有个概念得植入你脑袋——复利。不是说存银行那点单利,而是你赚的利息在下一年又变成本金接着赚钱。爱因斯坦是不是真说过那是第八大奇迹我不确定,但我自己账户的数字确实在十年后翻了近两倍,而中间我只做了定投和耐心等待。

不过话说回来,如果你连这500块都不能保证留足一年,先别投。先存够三个月生活费在余额宝里当紧急备用金。这是铁律⚠️。

⛔ 躲开这些坑,你的钱才不会被抢走

理财的收益上限,其实不取决于你多会赚,而在于你少踩多少雷。

头号大雷:承诺保本的高收益产品。不论对方是亲戚还是微信群里的“老师”,只要说年化超过8%还能保本,基本可以拉黑。去年P2P炸雷潮你忘了吗?多少人是拿着养老钱冲进去的。

第二个,保险是好东西,但别被当成韭菜割。寿险、重疾、医疗、意外——按这个顺序考虑。但多数月薪三千的年轻人,先买一份百万医疗险就够,一年几百块,解决掉大病返贫的风险。至于那些带返还、带分红的终身寿险,算了吧,保费高得吓人,保障却稀薄。买保险的核心是花小钱转嫁你扛不起的风险,不是用它赚钱。

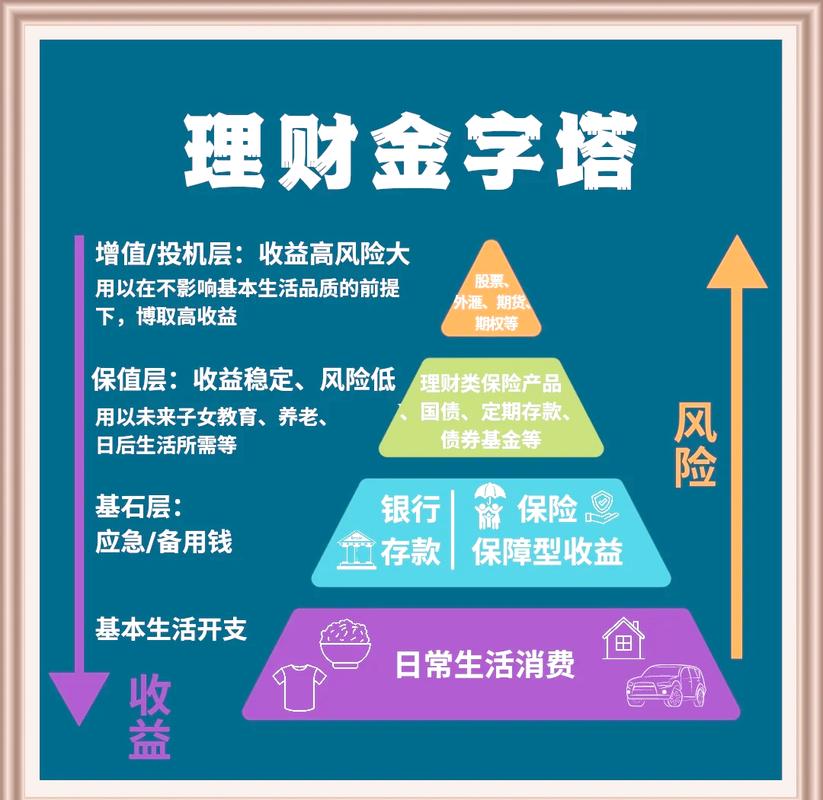

第三,别把所有钱都投进股市或币圈。有人说“富贵险中求”,那是对于资金量本身够大、亏光不影响生活的人。咱们这点本金,亏掉一半你就得从出租屋搬回老家。分散投资不是让你拆成十份乱买,而是根据自己用钱的时间点配置不同资产。比如,明年要结婚的钱,就乖乖放银行定期或国债,别起贪念。

最后教大家一个反人性动作:每当你想追涨某个热门行业基金时,去搜“xx行业泡沫破裂”新闻读三遍。人性就是喜欢买涨,但真正赚钱的是那些在无人问津时埋伏进去,然后等风来的人。要是做不到逆向操作,至少别当高位接盘侠。

理财说到底,是一种生活习惯,不是一场冲刺赛。你月薪3000,完全可以从今天开始规划,但别指望下个月就财富自由。只要方向对,慢就是快——这句被说烂了的话,十年后你自然会懂。