我问答网

我问答网贷款方案,银行才不替你算清楚的账

说个真事儿。我一朋友,去年买的房,销售嘴皮子一翻,直接给他勾了等额本息,说“大家都这么贷”。他也没多想——毕竟那时候光顾着高兴了,哪管这些。今年偶尔一算,发现利息总额比邻居多了将近20万。气得差点把房贷合同撕了。对,你没看错,20万。能买辆不错的车了。

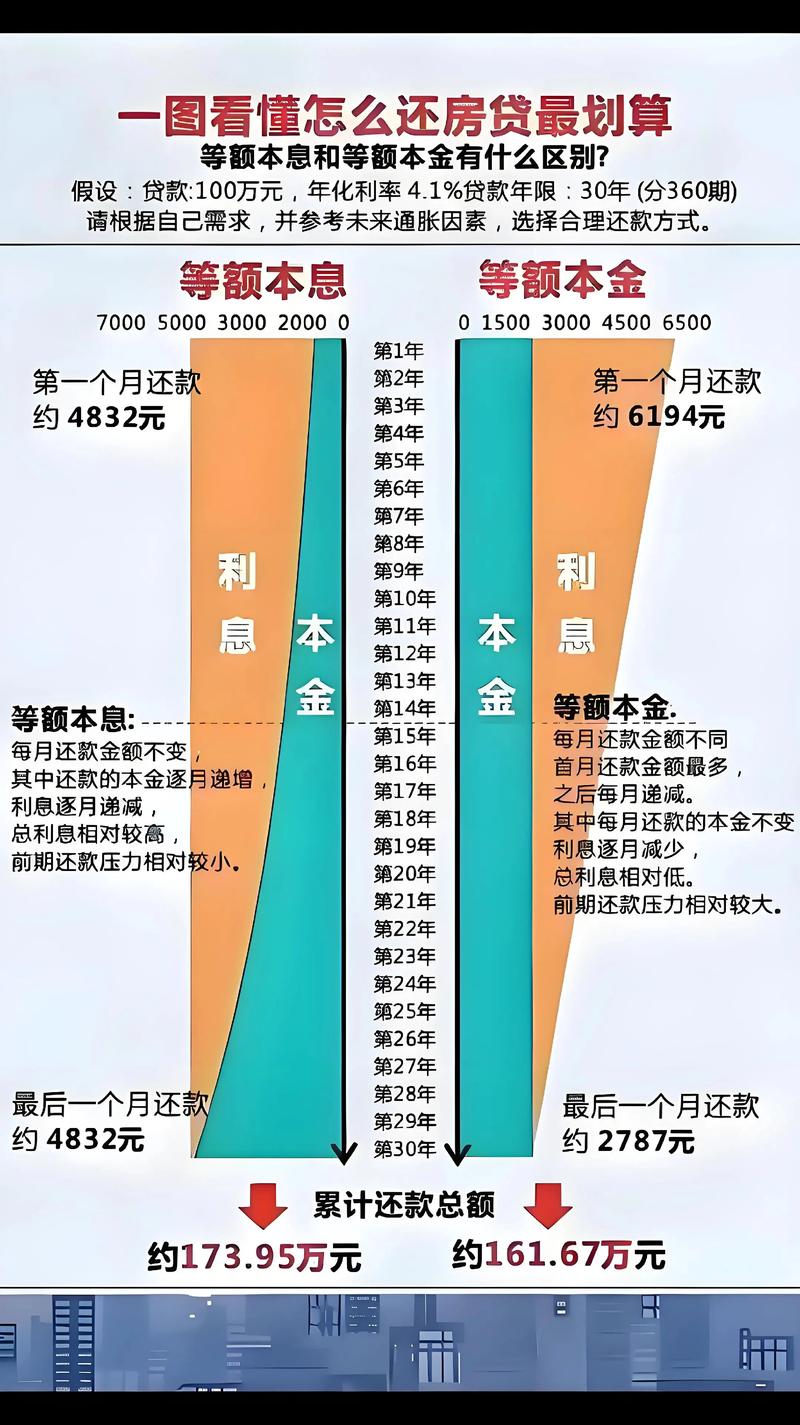

所以,贷款这事,真不能稀里糊涂。两种主流方式:等额本息和等额本金,一字之差,结果天壤之别。简单粗暴点说——等额本息每月还款额固定,前期还得几乎全是利息,本金极少;等额本金每月递减,开始还款压力大,但总利息少很多。你要是打算提前还款,那更得掂量清楚。

我当时选的是等额本金。为啥?因为我算了一笔账——贷款100万,30年,利率4.9%,等额本息总利息91万,等额本金总利息73.7万。一下就差了17万多!但月供头几年多一千来块。说实话,那阵子省下咖啡钱、少买两件衣服,也就熬过来了。现在每月还款越来越少,心里特踏实。不过话又说回来,你要是收入稳定但不高,前期怕崩,那就老老实实等额本息。别逞强。日子总得过,对吧?

售楼处里,这些坑我替你踩过了

看房的时候,销售那张嘴啊……简直是规划局和建筑师合体。“这里未来会有地铁,那里要建重点学校,湖景绝对无遮挡”。听着就像买了这房,人生直接上巅峰。醒醒吧!我当初看中一个盘,销售指着沙盘说“这片空地是商业综合体,两年内运营”。现在呢?交房三年了,还是杂草堆。承诺?合同里没写的全是扯淡。

记住一个硬道理:一切以政府控规图为准。自己跑规划局官网查,或者现场看展板。别信那张精美的区位图,开发商把距离缩得比美颜还狠。还有啊,学区房更得小心。学校划片每年都可能变,新房没交房前,根本没学区一说。我见过最惨的,为了个名校花了高价,结果交房那年,划到村小了……

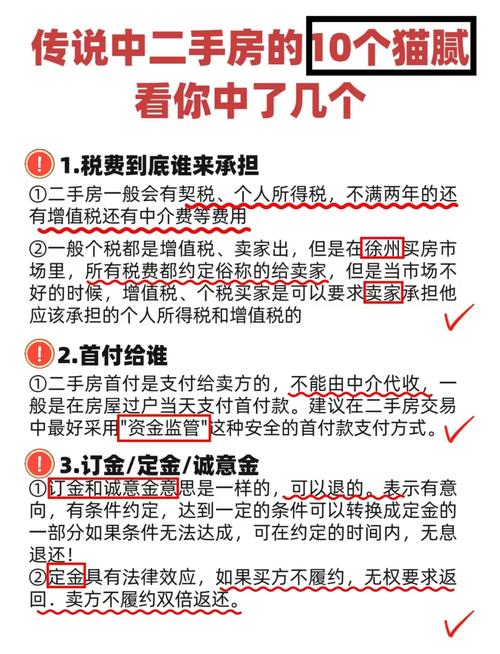

再来说说定金。哎,这个坑最深。看房时氛围一烘托,“今天不定,优惠就没了”,一冲动,几万块刷出去。等你冷静下来想退?门儿都没有。法律上,“定金”不能退,“订金”可以退。所以签字前,一定要看清是哪个字。要是对方写“定金”,你立马要求改成“订金”,不然扭头就走。别怕面子,省钱才是硬道理。

二手房暗流,比新房刺激多了

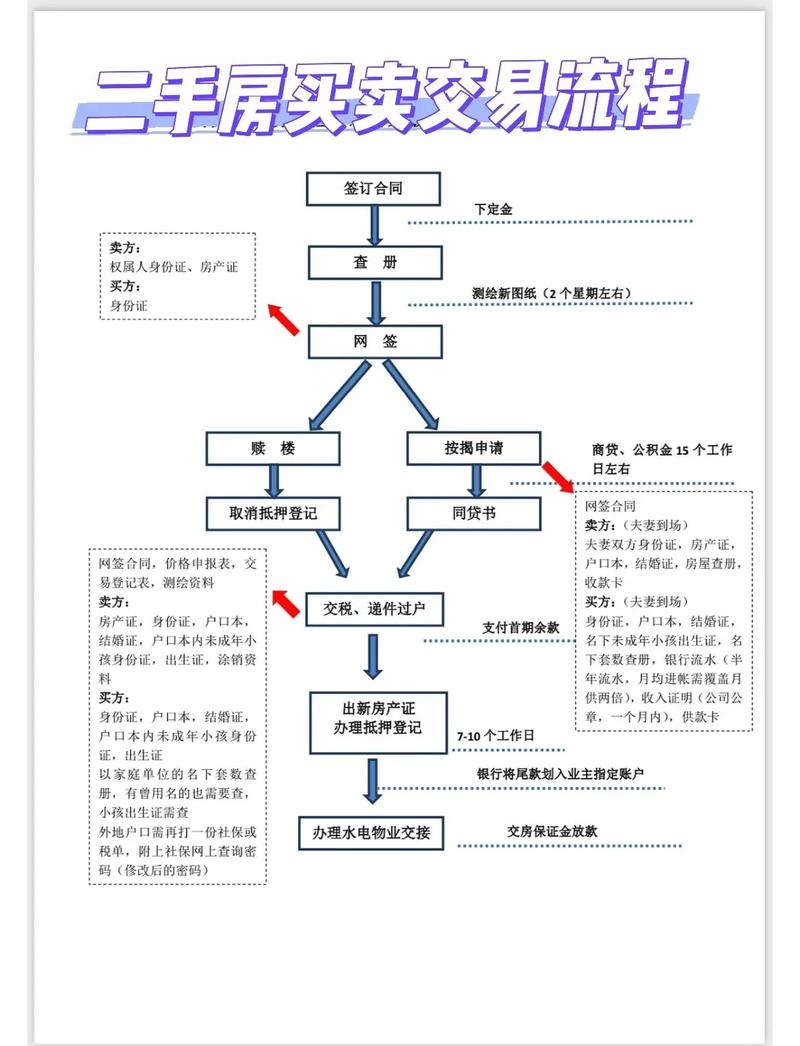

新房套路多,二手房就是谍战片。产权状况、抵押情况、户口迁出……每一项都能让你崩溃。我同事买了个二手房,过户后才发现房子里还有上任房主的户口赖着不走,派出所都没辙。最后硬是多花了两万,人家才迁走。憋屈不?所以,在合同里必须约定户口迁出时间和违约责任,留足尾款做制约。

查产权,别偷懒。自己去不动产登记中心拉产调,看看有没有查封、抵押。如果是房子抵押给了银行,你需要确认房东是否已经结清贷款,否则无法过户。还有中介费,是可以砍价的!别傻乎乎按点数给。现在市场一般1%都能谈,你摆出诚意,再哭哭穷,省个万把块不香?我当时就坚称预算卡死,中介为了成交,硬是降了0.5个点。

最后提醒一句,收房。无论是新房还是二手房,验房别走过场。请个专业验房师,几百块,帮你找出空鼓、漏水、电路问题。新房的话,这些毛病开发商必须整改好再签字。二手房,则是你发现大问题可以再压价或者让房东修。我见过最夸张的,阳台下雨就渗水,墙面泡得跟海绵一样。要是自己看不出来,后面修起来要命啊。

说到底,买房这件事,别信任何人——包括我。我的经验只能参考,你得自己动手。数据不会骗人,规划局网站、不动产中心、银行利率计算器,多用用。然后,给自己留点余地,别因为买房榨干生活质量。每月还款最好是家庭收入的40%以下,不然,房贷像座山,压得你喘不过气。快乐?早就没了。

祝你好运吧。毕竟,运气也是实力的一部分。