我问答网

我问答网上次跟朋友聊天,她突然问我:“你月薪才5000,怎么看你又是旅游又是买基金的,还有存款?”

哈哈,说实话,被问到的时候还挺得意的。因为两年前我也月光,一到月底就吃土。后来慢慢摸索出了一套方法,挺笨的,但真的有效。今天就全盘托出——没有高深理论,全是实操。

第一步:先别急着投资,看看钱到底花哪了

你们有没有这种感觉?明明没买什么大件,工资就没了。我最开始就是,特别懵。后来狠下心记账,用的是手机自带的备忘录。别搞那些花里胡哨的app,越简单越容易坚持。

记了三个月吧,我一看,惊呆了❗ 奶茶居然花了600多?打车又是300?这些完全能省啊。就那种…怎么说呢,懊恼!早知道就不喝了,还能减肥。

所以第一步,我建议你先记账一个月,不用精细到分,就大类别:吃饭、交通、娱乐、房租。看看哪些是“拿铁因子”——就是那些不起眼但积少成多的开销。砍掉一半,你就多出好几百。

第二步:工资到手,先付给自己

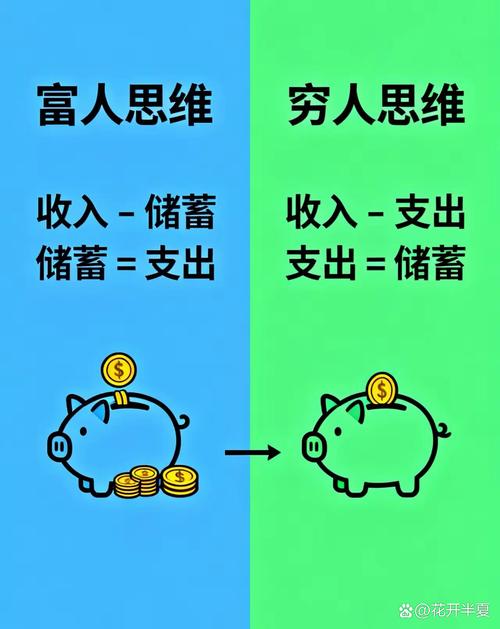

很多人是:收入 – 支出 = 储蓄。错了!必须反过来:收入 – 储蓄 = 支出!

我发工资当天,雷打不动,先转20%到另一张卡。这张卡没绑任何支付软件,取钱得去柜台,麻烦得要死。人嘛,就是会败给惰性。这样一来,一个月强制存1000,一年就是12000。不多,但这是种子。

你要是觉得20%太难,就从10%开始,甚至5%。存起来就是胜利。我用过支付宝的蚂蚁星愿,设定目标,每次发工资自动扣,挺好玩。看着那颗星慢慢点亮,居然有点期待。

💡 关键点:剩下的钱,先把固定开销预留出来——房租、水电、通勤费。剩下的才是你可以花的。我给自己设娱乐限额,一个月500,超了?对不起,下个月再说。刚开始超级难受,路过奶茶店都要斗争。但看着账户余额一点点涨,那种安全感,比一杯奶茶香多了!

第三步:剩下的钱,投哪里?别瞎折腾

月薪5000,真的别想炒股一夜暴富。我试过,亏得肉疼,发誓再也不碰个股。定投指数基金才是普通人首选。

我选的是沪深300ETF联接,每周四自动扣200,就当这个钱丢了。跌了?我反而高兴,能捡便宜筹码。涨了?也别手贱卖掉,坚持个三五年,复利会让你惊讶。记住:别老看账户,越看越容易乱操作。

还有啊,保险必须配!别等生病了才后悔。我花了一年不到300块,买了百万医疗险,有备无患。重疾险暂时买不起,等收入上来了再考虑。千万别听人忽悠买返还型的,坑!

至于那些P2P、虚拟币,统统别碰!我闺蜜前年投了5万P2P,平台暴雷,到现在没要回来,一提就哭。真是——哎,不说了,都是泪。

第四步:这些坑,我替你踩过了

✅ 信用卡分期?看着手续费才0.6%,实际年化利率超15%!银行才不会告诉你。我算过一笔账,差点晕过去。能不分期就别分,哪怕找朋友周转。

✅ 理财课程?网上9.9元小白训练营,最后全是推销几千块的进阶课。真想学,去B站搜免费课,或者看书:《小狗钱钱》《富爸爸穷爸爸》,够了。

✅ 千万别跟风买股票!看到某大V说某股要涨,冲进去,然后…就没有然后了。我室友就这么亏掉两个月工资,现在天天吃泡面。

还有一点——别小看小钱。我以前觉得省几十块没用,但聚沙成塔啊。我坚持把零钱转入货币基金,每天赚个几分钱,一年下来也够买两本书了。有种薅羊毛的快感,哈哈。

其实理财入门,真没那么玄乎。无非就是:搞清楚钱去哪了,强制储蓄,简单投资,避开大坑。

最后一句:别等到“有钱了”再理财,就从现在,从工资的5%开始。信我,行动比什么都重要。