我问答网

我问答网后台有读者问我:“为什么我的定投还在亏钱?”

我一看他发来的截图——好家伙,定投了半年,绿得跟呼伦贝尔大草原似的。他委屈:不是说定投稳赚吗?怎么到我这就失灵了?

唉,这样的问题我听过不下八百遍了。基金定投,听起来像理财界的“傻瓜相机”,按快门就行,可现实中多数人按到手指抽筋,账户还是绿的。问题出在哪?

其实不是定投不灵,是你心里那点小九九太多。来,我跟你掰扯掰扯。

你选的基金,可能从一开始就跑偏了

定投的前提是——你得选对基金。不是什么阿猫阿狗都值得你每月喂钱的。

我认识一大哥,2015年听银行经理忽悠,定投了某“一带一路”主题基金。结果呢?五年过去,孩子都上小学了,他的基金净值还在山脚哆嗦。大哥去年含泪赎回,跟我说:“就当给祖国基建捐款了。”

所以啊,定投首选什么?指数基金!尤其是宽基指数,像沪深300、中证500,甚至是标普500。别碰那些花里胡哨的行业基,什么军工、传媒、环保……风口一过,猪摔下来比你惨多了。

你要实在手痒,想博高收益,可以拿小部分钱去试试主题基金,但大头一定得放在指数上。指数长生不老,只要经济向前,它总会涨回来。主动管理型基金?你得有那慧眼识经理的本事,万一他跳槽了呢?万一他风格漂移了呢?你每月傻傻投,结果他在瞎操作,那不冤大头吗?

跌的时候你怂了,涨的时候你飞了

定投最反人性的地方是什么?它逼着你在亏损时继续买!

市场一跌,账户数字缩水,你第一反应肯定是关掉APP,假装没看见。但理智告诉你,此时正是低位吸筹的好时候。可人的本能是趋利避害,看着真金白银化水,谁能淡定?

我记得2018年,贸易摩擦那会儿,A股跌得鬼哭狼嚎。我的定投账户每周扣款提醒都像催命符,打开就是刺眼的-15%。我咬着牙没停,甚至在发工资那天手动多投了一笔。同事笑我傻,说拿钱打水漂还能听个响呢。我回他:“要不咱打个赌,两年后看。”

结果呢?2019年初市场反弹,我那些捡来的便宜筹码瞬间复活,赚了30%多。同事跑来问秘诀,我甩给他俩字:扛揍。

真的,定投的灵魂不是选基金,是坚持。可多少人死在黎明前?

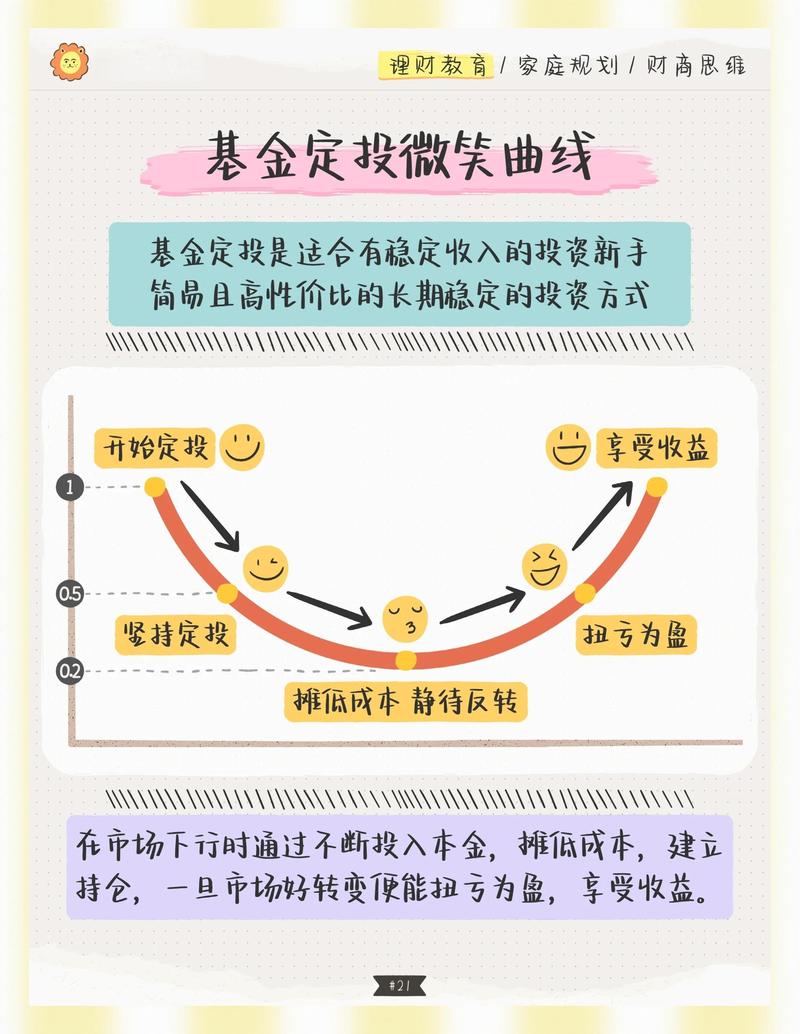

微笑曲线都懂吧?先跌后涨,形成一条U型弧线,你在左侧分批买,到了右侧就笑了。但大部分人受不了左侧的煎熬,刚跌到半山腰就割肉离场,硬生生把曲线扯成“沮丧曲线”。

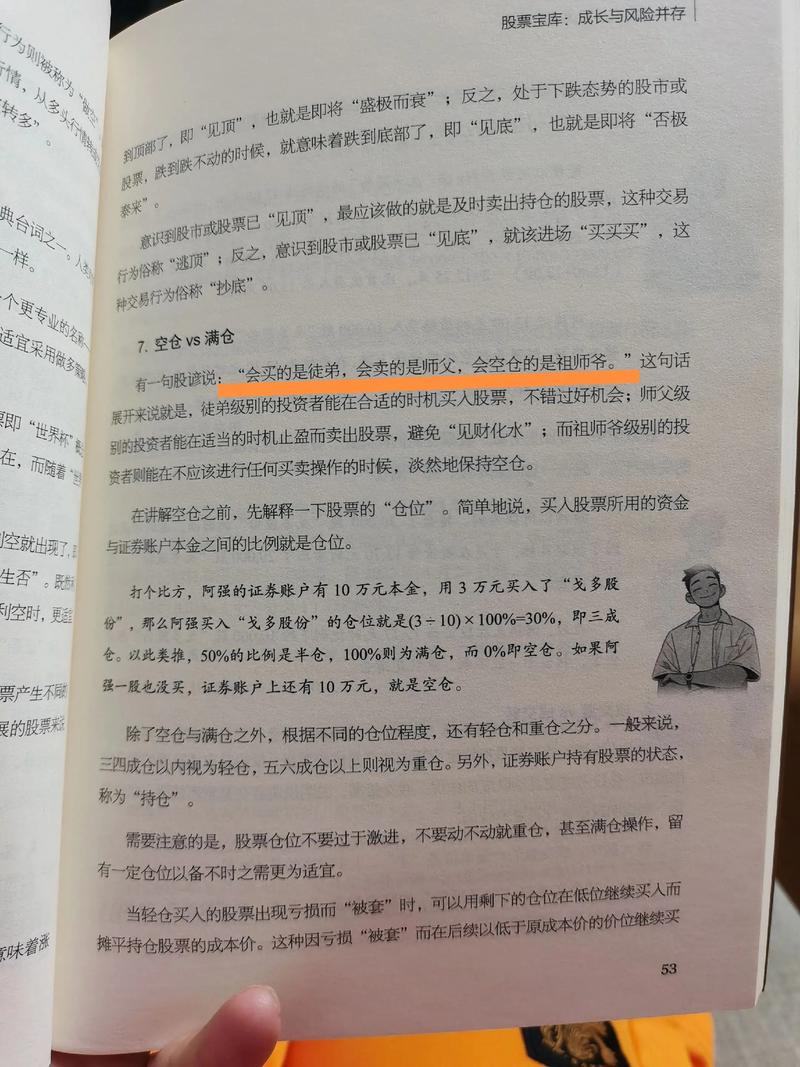

会买的是徒弟,会卖的是师傅——但多数人卖得稀烂

定投什么时候卖?这可是千古难题。

有人说“止盈不止损”,听起来简单,做起来全凭感觉。感觉大盘涨得心慌了,就赶紧赎回,结果卖完还在疯涨;感觉还能再涨,死拿着,又一波回撤打回原形。

我吃过这亏。2020年那波小牛市,我定投的创业板指赚了40%,高兴得请自己吃了顿火锅。心想着再等等,翻倍就出。然后……就没有然后了。一路跌回解放前,火锅钱都吐出去了。

后来我给自己定了铁律:目标止盈法。设一个固定收益率,比如15%或20%,到了就全部或分批赎回。别贪,别跟市场谈恋爱。感情一深,你就舍不得分手,最后被套牢。

也有人用估值止盈,看PE百分位。但说实话,那玩意儿对小白不太友好。最简单粗暴的:定个收益目标,到了就卖,卖完接着定投下一轮。这才是循环。

还有一点很关键——别一把梭赎回!你要是怕卖飞,可以分批卖。比如达到15%先卖三分之一,20%再卖三分之一,剩下的看心情。至少能锁住部分利润,晚上睡得踏实。

对了,定投的金额怎么定?我的建议是用闲钱,别影响生活。每月工资到账,先扣掉房租、饭钱、约会开销,剩下的部分里拿一半来定投。千万别听理财经理说什么“每月强制储蓄5000”,搞得自己泡面都吃不起,心态很容易崩。

频率呢?周投、月投差别不大,长期看收益率几乎一样。但如果你跟我一样手痒,可以选周投,每周看见扣款提醒,有种“我在努力攒钱”的错觉,心理安慰剂。

最后说点大实话

定投不是印钞机,它只是一种朴素的投资方式。它帮你平滑风险,对抗情绪波动,但前提是你得有点基本常识和足够的耐心。

有些人指望定投三五月就赚钱,那纯属做梦。 定投的周期至少三五年起跳。你想想,经济周期都没走完呢,急啥?

还有人问:现在3400点能开始定投吗?怕高位接盘。我的看法:如果准备投个十年八年,啥时候开始都行;如果只想玩一两年,那择时还是挺重要的。但你能预测高低点吗?不能,所以别纠结,先上车再说。

哦对了,智能定投到底靠不靠谱?就是那种根据均线、PE自动调整扣款金额的。我试过,说实话,效果也就那样。市场低估时它确实会多投,但偶尔也会失灵,比如在熊市里它可能让你过早加大仓位,越陷越深。小白还是老老实实普通定投吧,少折腾。

最后送大家一句我亲身总结的箴言:定投的终极奥义不是技术,是“熬”。熬过那些绿得发慌的日子,熬过周围人炒股暴富的诱惑,熬到属于你的那片红。

心里没底的时候,就看看这张图——曾经我也在深渊里挣扎,但现在不也活蹦乱跳跟你们吹牛吗?

行了,今天就唠这么多。还有问题,评论区见。拜了个拜~