我问答网

我问答网重疾险是直接给钱,医疗险是凭票报销

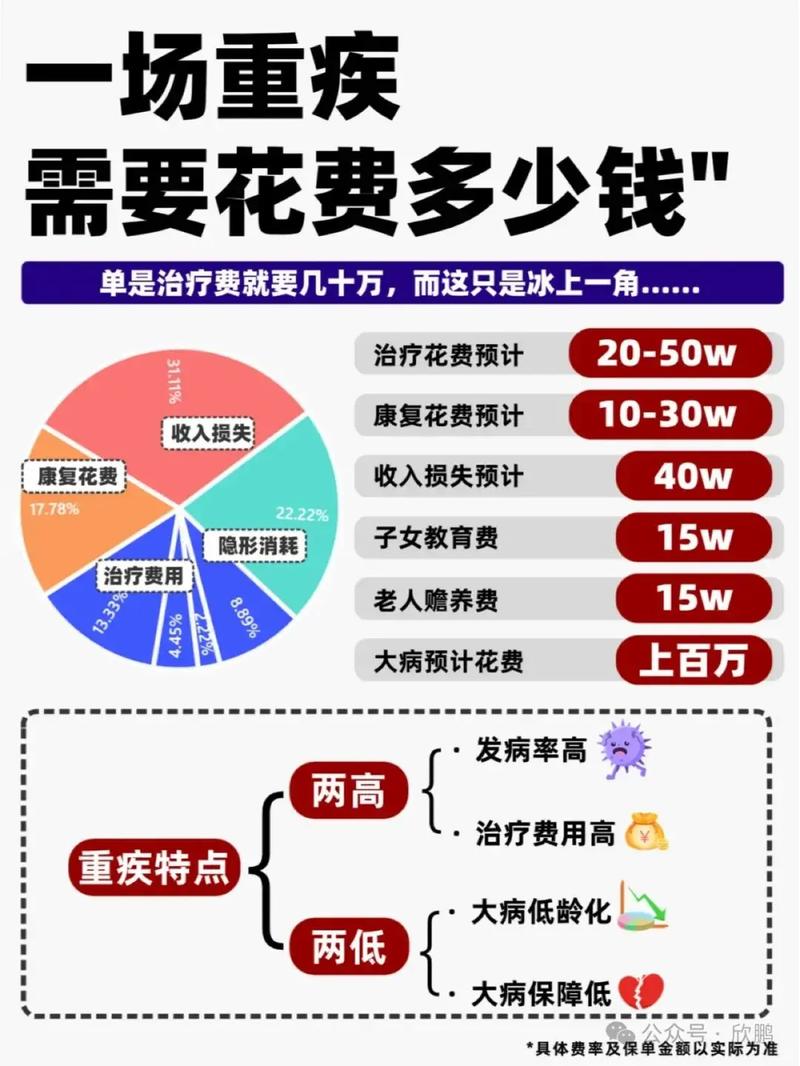

为什么有了百万医疗,还得买重疾?

很多人不服气:百万医疗险一年几百块就能保几百万,重疾险一年几千块才保几十万,我脑子有坑才买重疾? 嘿嘿,数学不是这么算的。 医疗险报销的是直接医疗费用,但大病带来的间接损失,它一毛钱都不管。 比如得癌症了,你还能接着上班吗?不能吧。工资谁给?房贷怎么还?孩子学费谁出?更别提什么营养费、康复费、护理费——这些医院账单里可没有,但每一样都得真金白银往外掏。

我踩过的坑:以为只要买一个就够了

不瞒你们说,我大学刚毕业那会儿,被一保险代理人忽悠买了份重疾险,每年交四千多,保额才20万。当时觉得特牛,我有保险了! 结果有一年急性阑尾炎住院,花了小一万,我赶紧联系保险公司,人家说:亲,这是医疗费用,重疾不管哦~ 我当场石化。 后来才知道,阑尾炎连轻症都算不上,重疾险保的是要命的病,什么癌症啊心梗啊脑中风后遗症啊,阑尾炎?想多了。