我问答网

我问答网先泼一盆冷水

说实话,每次看到有人把定投吹上天,我就有点…烦躁。真的。好像只要你每月扔点钱进去,几年后就能财务自由。哪有这么便宜的事?我身边定投三年还亏着的朋友,一抓一大把。别笑,你可能也是。为什么?因为他们往往在市场最热的时候冲进去,然后跌了半年,慌了,停了,甚至赎回。等于在高点开启定投,在低点放弃。你不亏谁亏?

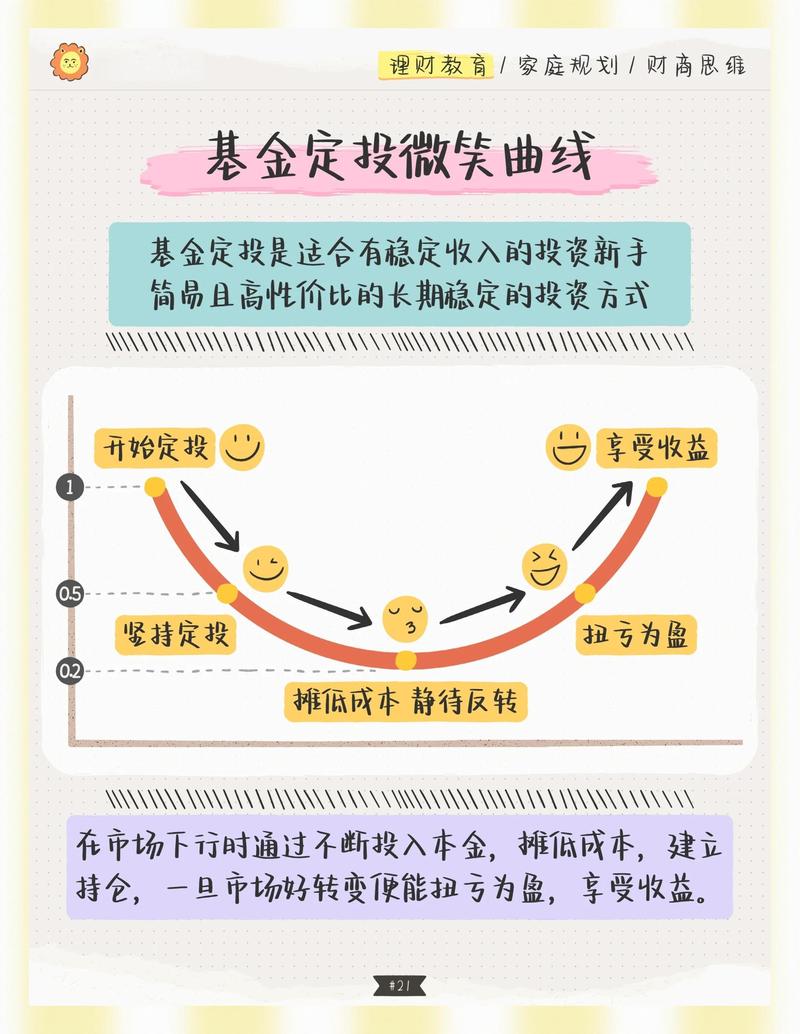

微笑曲线:定投赚钱的原理

既然那么多人亏,为什么我还要聊定投?因为它逻辑上确实行得通。核心就三个字:摊成本。市场跌了,你同样的钱买到更多份额;市场涨了,这些便宜筹码就变成利润。这就是所谓的“微笑曲线”。先跌后涨,曲线画出一个笑脸,你就赚钱了。简单吧? 但等等——如果市场不微笑呢?如果它一直哭,像日本股市那样跌二十年呢?定投也会亏,只是可能亏得比一次性买入少。所以定投不是绝对赚钱,它只是提高了你在波动中赚钱的概率。定投的本质是放弃择时,用时间换空间,但空间不一定来。 这话很多人不爱听,可事实就是这么冰冷。

我的亲身经历:从亏30%到赚50%

哪些基金适合定投?

这个问题我被问过无数次。我的答案很粗暴:首选宽基指数。沪深300、中证500、创业板指…够你玩的了。主动基金不是不行,但挑经理比挑股票还难,而且费率贵。指数基金每年省下0.5%的管理费,十年二十年呢?复利下来吓死你。 千万别去定投什么行业主题基金,尤其是那种已经涨上天的。 比如前几年的白酒、新能源。高位开始定投,等于主动买套。定投要的是波动,但不要过山车。还有,债券基金就别定投了,波动太小,摊成本的效果几乎没有。

定投频率和金额:别纠结了