我问答网

我问答网上周,我差点把自己整进坑里。

事情是这样的——我看了一堆保险测评,准备给自己和家人上个保险。健康告知那块儿,盯着看了半天,心里直打鼓:我这两年没体检,是不是得先去查个体,证明自己身体健康? 不然到时候理赔,保险公司说我隐瞒病情怎么办?

说实话,这个念头一冒出来,就刹不住车。预约体检,抽血,B超,一顿操作猛如虎。结果朋友一句话让我彻底懵了:“你傻啊!买保险前体检,等于给自己找麻烦!”

啥???

我查了整整三天的资料,问了不下五个保险顾问,总算搞明白了。今天必须掏心窝子跟你们唠唠,买保险前到底要不要体检——这问题看似简单,里头弯弯绕绕太多了!

❌ 别急着体检!看完保险公司的套路再说

咱们反向思考一下:保险公司为啥不强制每个人投保前都体检?

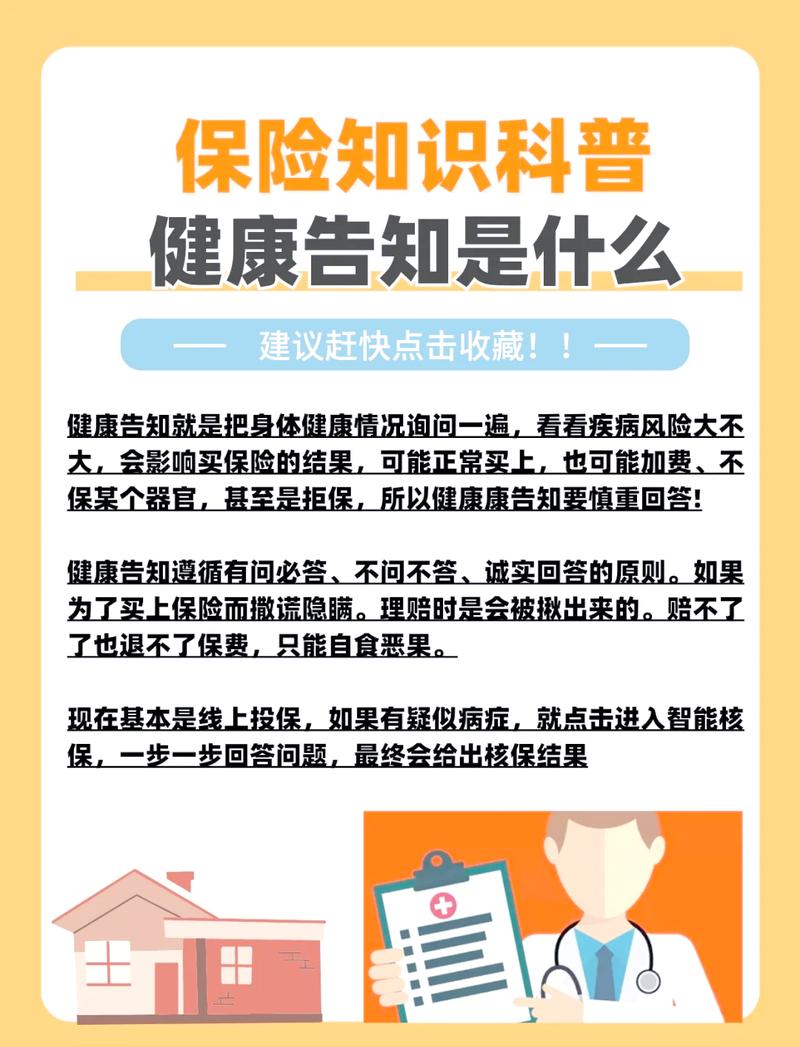

因为成本高啊!一个个体检,费用谁出?而且——体检报告越干净,保险公司越没底? 其实不是。他们怕的是,有些人知道自己身体有毛病,赶紧先买保险,拖两年再理赔。这种人叫“逆选择”。所以,保险公司用健康告知来筛选。

健康告知就是问你一堆问题,你如实回答就行。 注意这个“如实”!你不记得、没查出来、自己不知道的病症,不算隐瞒。但如果你特地去体检,查出来一个甲状腺结节、血脂偏高——得,这下变成了“已知异常”。不告知?不行,白纸黑字查出来了。告知?保险公司可能加费、除外,甚至拒保。

这不是自个儿给自个儿使绊子吗?😫

有个真实案例:一哥们儿,年年体检都正常,买保险前心血来潮做了个全面检查,查出尿潜血+。保险公司直接给了个除外肾部疾病。他冤啊——以前根本没事,自己作的。

🔍 这些情况,不体检还真不行

那是不是打死也别体检?也不是。分情况。

如果你年龄偏大(比如超过45岁),或者买高保额(寿险几百万那种),保险公司会下体检函。这不是你说了算,是人家要求的。这时候就乖乖配合,但记住——只做保险公司要求的项目,别自己加戏。💡

还有一种,既往有病史,最近没复查的。比如三年前查出过甲状腺结节,健康告知问“是否有结节”,你得答“是”,但结节现在啥样了?如果不明确,保险公司可能要求复查。这时候去体检,只是针对这一项,不算全身翻个底朝天。

最让人纠结的是:我明明自我感觉良好,但就是好久没查过,告知里问的那些问题我隐约记得有点模糊。 比如“是否曾被诊断为XXX”,我好像几年前医生提过一嘴,但没记录?这种情况,建议调取过往病历,而不是直接冲去体检。

实在不放心?可以先买那种健康告知宽松的产品,比如某些意外险、防癌险,或者要求没那么细的医疗险——当然,也要看清楚条款。

🤦 已经体检了还查出问题,咋整?

朋友,别慌。我懂,你现在可能跟我当时一样,看着体检单上的↑↓箭头,心都凉了半截。

第一步,如实告知,但不要过度告知。问什么答什么,没问的别说。比如告知问“是否患有肝炎”,你查出轻度脂肪肝,不算肝炎,可以不答。但如果不确定,就找专业核保咨询。

第二步,多家投保,择优选择。不同保险公司核保尺度不一样。同样一个甲状腺结节2级,A公司可能标准体承保,B公司可能除外。所以别一棵树上吊死。

第三步,如果已经买了保险,在等待期内查出问题,千万别慌——等待期内确诊的疾病通常不赔,但等待期内发现异常、等待期后确诊的,看条款,有的赔有的不赔。这细节简直能把人绕晕!建议直接打保险公司客服,录音确认。📞

我有个朋友,买了重疾险后体检发现肺结节,吓得要退保。我劝他别急,最后咨询下来,只要结节稳定,过了两年不可抗辩期,理赔大概率没事。当然,别存侥幸心理,如实告知永远是王道。

说到底,买保险是件挺反人性的事儿。你得在自己健康的时候,去规划万一不健康之后的财务问题。体检呢,本来是好事,但时机不对,反而会坏事。

最后奉劝一句:千万别为了买保险刻意去体检,也别因为买了保险就再不体检——过了等待期,该查还得查。健康才是最大的财富,对吧?✅

(风险提示:本文仅为个人经验分享,不构成专业保险配置建议,具体情况请咨询持牌经纪人。)