我问答网

我问答网说出来你可能不信,我刚跟一个朋友吃饭,她刷着手机突然抬头问我:“诶,那个百万医疗险,一年才几百块,保额几百万,真的假的啊?不会是骗人的吧?”

说实话,这个问题我听过不下十遍了。每次我都想笑——不是嘲笑,是真觉得咱们老百姓被保险坑怕了,看见便宜反而心里发毛。对吧?

几百块换几百万。听着像天上掉馅饼。可这馅饼,还真带着点儿陷阱。关键看你懂不懂里面的门道。

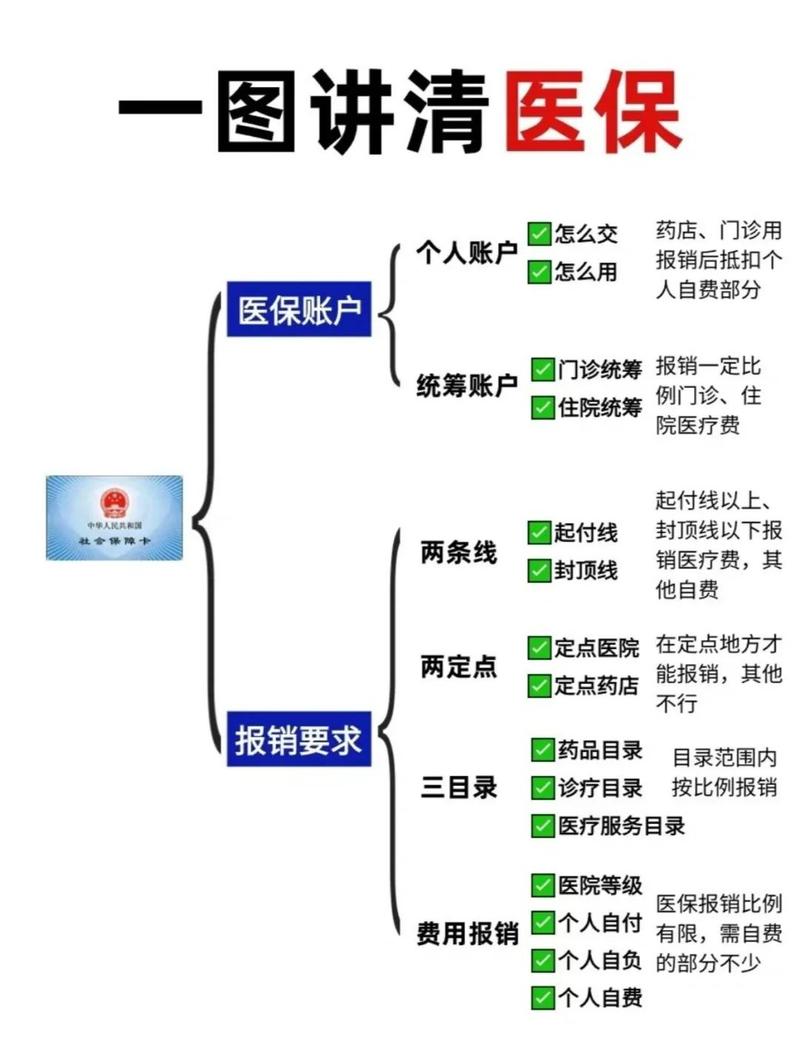

百万医疗险到底保什么?

先别急着下单。咱们得先搞明白这玩意儿到底能帮你干啥。

简单粗暴地说:它报销住院花的钱。而且是超过免赔额的部分。对,有个免赔额!大多数产品是一万块。也就是说,你住院花了5万,社保报完还剩4万,那减去1万免赔额,能报销3万。花得越多,它才越有用——那些花个几千块的小病,它根本不管。看清了?这可不是什么都能赔的全能选手。

保障范围呢?住院医疗、特殊门诊、门诊手术、住院前后门急诊……一堆术语。但最值钱的其实是住院医疗和特殊门诊,像癌症放化疗、肾透析,这些烧钱的大头,它都包。不少产品还能报销自费药、进口药。✅这点是真香。

不过记住,它不报销普通门诊。你感冒发烧去挂个号,自己掏钱吧。它只管大事儿,不管小事儿。

这么便宜,保险公司怎么赚钱?

是不是觉得保险公司在做慈善?想多了。人家精算师算得明明白白。

首先,健康告知卡掉一大波人。你买之前得填一堆健康问题,但凡有点结节、高血压,可能就买不了,或者除外承保。年轻身体好的随便买,可这群人住院率低啊。保险公司收着几百块保费,等几十年后才可能赔——资金沉淀带来的利息都赚翻了。

其次,刚刚说的免赔额。国家卫健委数据,2022年人均住院费用八千多,社保报完自己掏个三四千,根本够不着免赔额。所以绝大多数理赔申请直接被挡在门外。保险公司稳赚不赔。

还有,这种医疗险大多是交一年保一年。今年理赔多了,明年直接涨价或者停售,你连续保都续不了。💡警惕“可续保至100岁”的话术,那是“可续保”,不是“保证续保”。一字之差,天壤之别。

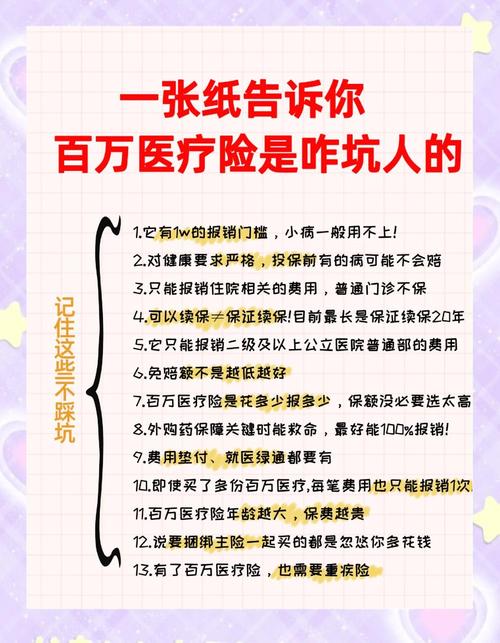

买百万医疗险,最容易踩的三个坑

我听过的理赔纠纷,十个有八个栽在这上面。

坑一:买了就能马上用?观察期!一般30天,有的产品90天。这期间生病住院,一分不赔。有个哥们儿买完第20天查出胆结石,手术费两万多,全自费。气到骂街。怪谁?没看条款啊。

坑二:随便去个医院都能报?要求二级及以上公立医院普通部。你跑去私立医院或者特需部,对不起,不赔。还有人去错了医院等级,拿着三甲医院发票,结果那家医院没被纳入定点,照样拒赔。

坑三:前一年的病,第二年接着治,算不算续保?这涉及到“保证续保”和“承诺续保”的文字游戏。真正保证续保的产品,不论你身体变差还是理赔过,都得让你接着买,且费率不能单独调整。但目前百万医疗险最长保证续保期是20年。那些写“可续保至100岁”的,其实是“只要你满足条件,我们允许你续保”,条件?停售了就不能续,理赔多了也可能不让你续。到时候你六七十岁正需要保险,它下架了,哭都来不及。❗续保条件,是挑选产品的第一标准。

还有一堆细节:外购药报不报?质子重离子治疗含不含?垫付功能有没有?真到用的时候,这些比保额高了多少万都重要。

我的一些大实话

百万医疗险值得买吗?对于绝大多数普通人,✅值得。一年几百块,对冲掉那种“一场大病倾家荡产”的风险,杠杆极高。但!别想着它能包治百病。它就是个兜底的工具,解决的是“有没有”的问题,不是“好不好”的问题。想要更好的就医体验,得靠中高端医疗险,那又是另一个故事了。

另外,别指望一张保单管所有。重疾险、意外险、定期寿险,该配的还得配。尤其重疾险,跟医疗险是黄金搭档——一个管看病花钱,一个管养病期间收入损失,谁也替不了谁。

最后唠叨一句:买保险前,别体检!除非保险公司要求。本来没事,一体检查出个甲状腺结节,反而买不了了。有朋友就这样,懊恼得直拍大腿。咱别犯这种傻。

哦对了,也有人问过,买了后悔能退吗?犹豫期一般15天,无条件退全款。过了犹豫期退保,只退现金价值。头几年现金价值极低,你交了几千,可能只能退个零头。所以买之前想清楚,别冲动。保险不是你薅羊毛的地方,是帮你扛风险的契约。

那些说保险都是骗人的,要么是自己没看清条款,要么是遇到了不靠谱的销售。产品本身不会骗人,白纸黑字写着呢。骗人的,是人。