2026-07-17 13:33:44 作者:我问答

分类:问答

说实话,月薪3000谈理财,是不是有点搞笑?我当年就是这么想的。

结果呢,月光了三年。一分没存下,还欠了花呗。气人。

后来我硬着头皮开始理——真的是硬着头皮,因为觉得钱太少根本理不了。但你知道吗,理着理着就发现,嘿,还真不是钱多钱少的问题。是脑子清不清楚的问题。

先存钱还是先记账?

必须记账!先别管存不存,你得知道钱去哪了。

我以前觉得记账太他妈烦了。每一笔都要记,买杯奶茶都要记——后来发现不用那么细。现在APP自动同步,大概看看就知道一个月喝掉几百块奶茶。看到那个数字的时候我是震惊的。一杯才十几块啊,怎么加起来这么多?

这就是记账的威力。它把你那些无意识的花销摊在面前。所以别嫌麻烦,哪怕记个大概也行。记三个月你就明白了。

记账APP日常开支分类界面截图

关键点:别追求完美。有些账忘了就忘了,差不多就行。过于纠结精确反而坚持不下去。我自己就是,有时候周末出去玩,小账漏掉就漏掉,月底看总支出没太离谱就放过自己。

记账APP日常开支分类界面截图

关键点:别追求完美。有些账忘了就忘了,差不多就行。过于纠结精确反而坚持不下去。我自己就是,有时候周末出去玩,小账漏掉就漏掉,月底看总支出没太离谱就放过自己。

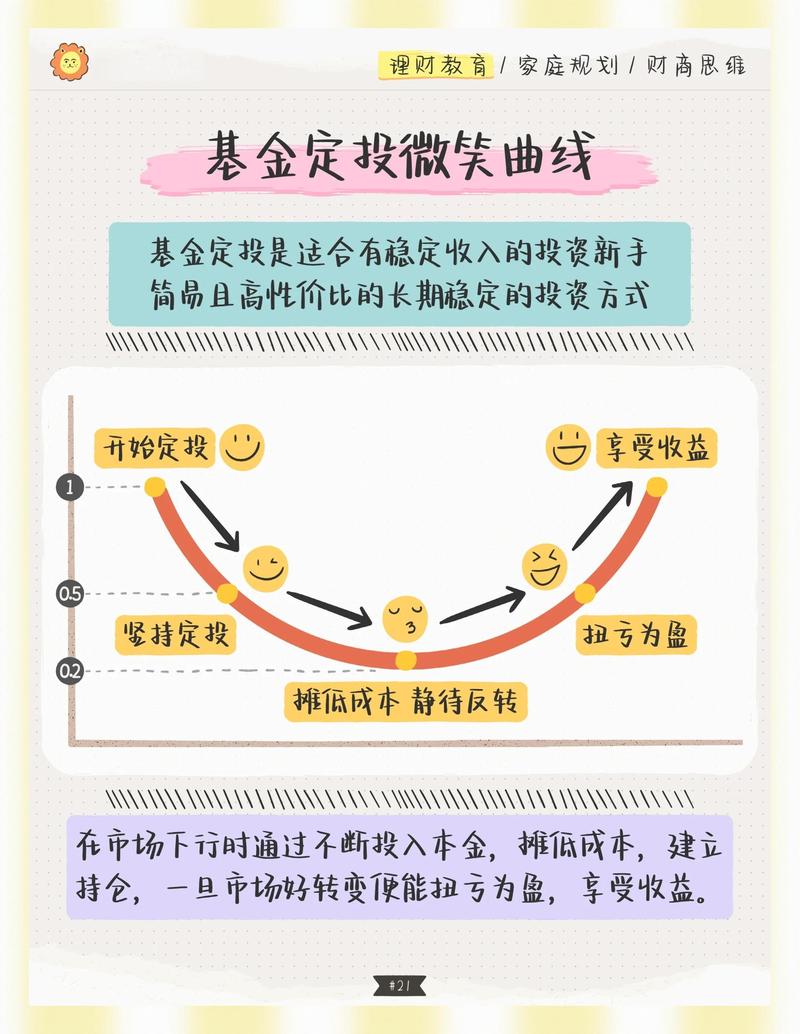

基金定投,真的那么神?

我第一次听到定投的时候觉得是理财顾问忽悠人的。什么微笑曲线,什么摊平成本——听着就像是骗你一直投钱。

结果我自己试了。每个月发工资第二天,固定扣500块,买一个沪深300指数基金。不管涨跌。开始那半年,亏了。我那个心疼啊,觉得钱打水漂了。差点就停了。但咬着牙继续——反正500块也不影响生活。

然后一年过去了。算了下,居然赚了8%。比存银行强多了吧?所以定投这个东西,它真的反人性。越跌你越不敢投的时候,反而是它最有效的时候。当然啦,前提是你选的基金别太烂。指数基金最省心。

基金定投微笑曲线原理示意图

但别把定投当万能。市场一直跌它也会亏很惨。一定要用闲钱,就是那种丢了也不影响你吃饭的钱。而且,止盈不止损——达到自己设定的收益率就卖,别贪。我给自己定的是15%,到了就撤,然后重新开始。这样虽然可能错过更高收益,但至少落袋为安了。

基金定投微笑曲线原理示意图

但别把定投当万能。市场一直跌它也会亏很惨。一定要用闲钱,就是那种丢了也不影响你吃饭的钱。而且,止盈不止损——达到自己设定的收益率就卖,别贪。我给自己定的是15%,到了就撤,然后重新开始。这样虽然可能错过更高收益,但至少落袋为安了。

紧急备用金,救命的钱

紧急备用金,救命的钱

这个真的是血泪教训。

去年我租的房子洗衣机水管爆了,半夜淹了一地。楼下邻居上来砸门,赔了三千块。我那时候一点备用金都没有,只能套花呗,利息看着就肉疼。从那以后我就学乖了,每个月先抠出一点钱放进货币基金,打死不动。直到存满三个月生活费。

这笔钱真的不能省。它是你生活的安全气囊。平时用不到,用到了就是大事。失业、生病、意外——随便哪件事都能让你瞬间崩盘。别指望信用卡和借贷,那利息能让你翻不了身。

我现在这笔钱放在余额宝,流动性好,随时能取。虽然利息低得可怜,但本来就不是为了增值。

所以你看,月薪3000理财不是什么大操作。就是搞清楚自己花了多少,然后强制存点钱,再试试风险低的投资。真的,别想一步登天。什么炒股暴富的,基本都是韭菜。我是不碰的。

最后说个我踩过的坑:不要听别人推荐就买产品。不管是保险还是基金,先自己搞懂。不懂的东西坚决不碰。这句话值一个亿。

紧急备用金,救命的钱

这个真的是血泪教训。

去年我租的房子洗衣机水管爆了,半夜淹了一地。楼下邻居上来砸门,赔了三千块。我那时候一点备用金都没有,只能套花呗,利息看着就肉疼。从那以后我就学乖了,每个月先抠出一点钱放进货币基金,打死不动。直到存满三个月生活费。

这笔钱真的不能省。它是你生活的安全气囊。平时用不到,用到了就是大事。失业、生病、意外——随便哪件事都能让你瞬间崩盘。别指望信用卡和借贷,那利息能让你翻不了身。

我现在这笔钱放在余额宝,流动性好,随时能取。虽然利息低得可怜,但本来就不是为了增值。

所以你看,月薪3000理财不是什么大操作。就是搞清楚自己花了多少,然后强制存点钱,再试试风险低的投资。真的,别想一步登天。什么炒股暴富的,基本都是韭菜。我是不碰的。

最后说个我踩过的坑:不要听别人推荐就买产品。不管是保险还是基金,先自己搞懂。不懂的东西坚决不碰。这句话值一个亿。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。如有侵权请联系删除。

文章名称:月薪3000怎么开始理财?

文章链接:https://www.wowenda.cn/a/56466.html

我问答网

我问答网