我问答网

我问答网概念上就差了十万八千里

很多人一提到数字货币,脑子里第一反应就是微信、支付宝。说实话,这俩根本不是一个物种。电子支付只是你账户里数字的记账方式,背后对应的是银行的存款,对吧?而数字货币——尤其是像比特币、以太坊这种加密货币——它本身就是钱,是价值载体。打个比方,电子支付像给你一张银行卡的快捷方式,而数字货币就像你手里捏着一块金条,虽然这金条是数字形态的。💡

技术底层的鸿沟

电子支付依赖中心化服务器。微信、支付宝、银联,背后都有大机房。你的交易数据躺在他们的数据库里。一旦服务器挂了或者被攻击,你就没法支付了。这种事没少发生吧?去年某支付巨头机房断电,全网哀嚎。😤 但数字货币呢?尤其是去中心化加密货币,它跑在成千上万个节点上,一个倒下了还有其他万千个。除非把全球节点同时干掉,否则网络永远活蹦乱跳。这就是所谓去中心化的魅力。 不过话说回来,央行数字货币(数字人民币)又有点不同。它虽然用了区块链技术,但实际上是央行中心化发行的,可控匿名。这就好比国家发行了一个数字版的现金,你有软钱包就能花,没网也能碰一碰付钱。💪 这和比特币那帮“野生”的数字货币完全两种路子。

使用场景:一个在天上,一个在地下?

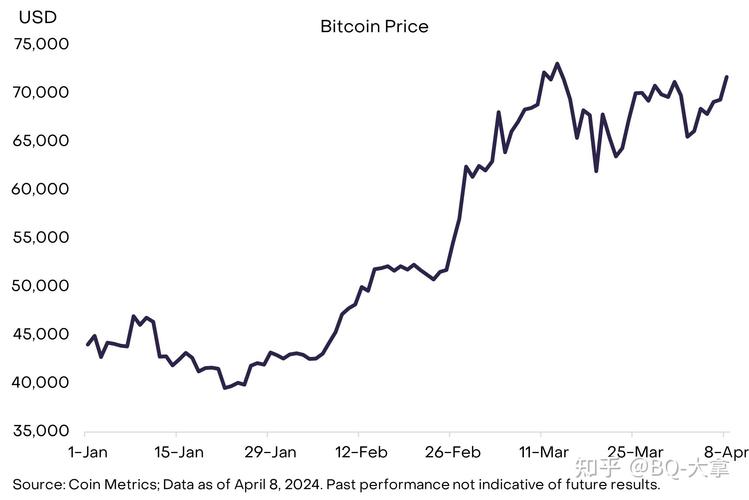

价格波动:坐稳了,老铁

说到数字货币,不提价格是不可能的。比特币去年6万9,今年最低1万8,现在又回到2万5。这过山车,一般人真扛不住。😭 为什么波动这么大?因为没有锚定物啊!黄金还有工业用途和几千年的共识,比特币全靠信仰。再加上杠杆、合约、消息面,马斯克一条推特就能让狗狗币暴涨暴跌。这种市场,不是投资,是赌场。但偏偏有人赚了大钱,也有人跳了楼。高波动意味着既是天堂也是地狱,所以监管死死盯着也不是没道理。