我问答网

我问答网说实话,这个问题我被问过不下十次。每次我都得花好几分钟解释——因为大部分人其实都没搞明白,这俩东西压根儿不在一个维度上。但你要说它们完全没关系吧,也不对。毕竟打开手机,你都能看见一个数字,然后“叮”一下钱就出去了。哦,对了,有时候还能收到钱。

先搞清楚啥是数字货币

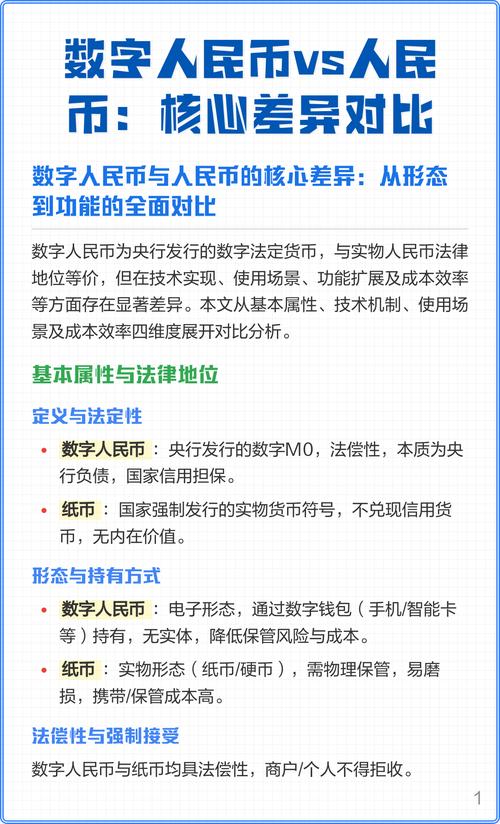

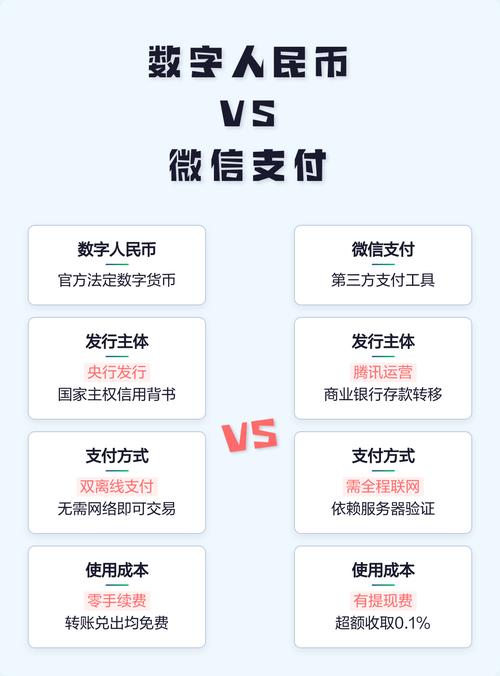

数字货币,特别是咱们央行搞的那个数字人民币(e-CNY),它本质就是——钱本身。对,你没看错,它就是实实在在的法定货币,只不过不是纸钞,而是一串加密数字,躺在你的数字钱包里。它背后是国家信用,和你钱包里那张红艳艳的百元大钞一模一样。它是M0,是基础货币。这词儿可能有点专业,翻译成人话就是:它和现金是划等号的,银行体系以外流通中的现金。

我记得刚内测那会儿,深圳发红包,我特意下了个App体验。领了200块,去便利店买水,老板扫我,那感觉……怎么说呢,就像用纸币支付,只不过没那张纸了。但背后逻辑完全不同于扫码支付。它不是账户变动,而是价值转移。你手里的纸币给了别人,纸币从你手里到了别人手里;数字人民币也类似,从你的数字钱包直接转移到对方钱包,点对点,没有中间商。当然,背后是央行系统在处理。但重点在于——它不依赖银行账户。你没银行卡也能用,只要有个数字钱包。

那微信支付呢?

这是另一个物种。微信支付、支付宝,它们只是“钱包的搬运工”——不对,更准确说是账簿的保管员。你微信钱包里那个数字,并不是钱本身,而是你对腾讯的债权。啥意思?你往微信里充了100块,实际上这100块进了微信在银行开的一个备付金账户,然后微信记着:张三在我这儿有100块。你每次支付,就是微信在那个大账本上改数字,然后通知银行做真正资金划拨。所以你花的不是钱,是微信给你的一个承诺:“放心,我欠你的,随时能换真钱。”

有一回我朋友特逗,他以为微信余额就是数字货币。我说:“那你试试把微信卸载了,那钱还在吗?”他愣了一下。哈,其实只要腾讯不破产、不丢数据,当然还在。但本质是完全两码事。微信支付是电子支付工具,经营的是支付业务;数字货币就是数字形式的钱,钱包服务可能由运营机构提供(比如六大行、网商银行、微众银行),但钱是央行背书的。

用起来有啥不一样?

最直观的——双离线支付。这功能简直救星。坐地铁,过闸机,手机没信号,微信支付宝死活调不出码,后面一堆人盯着你。那个尴尬……数字人民币App支持碰一碰,两台手机或者手机碰POS机,没网也能付。秘密在于NFC和本地加密。我有次在地下超市,信号贼差,收银员递过来一个自带小屏的收款设备,我俩手机碰了下,她那边“滴”一声,我这边显示余额扣了。那一刻,我真觉得这玩意儿挺科幻。

还有可控匿名。你跟商家用微信付钱,商家能看到你微信头像、昵称,甚至部分实名信息(如果用了付款码)。但数字人民币遵循“小额匿名、大额依法可溯”原则。你买个煎饼,对方啥也看不到;但你要是大额转账,央行反洗钱系统就能追踪。这设计巧啊,既保护了日常隐私,又防了洗钱。💡不过话说回来,很多人怕完全匿名会方便坏人,可纸币不也匿名吗?怎么没人嚷嚷取消钞票?

不过,数字人民币也还没完全铺开。我上次想充话费,打开支持数字人民币的商户列表,寥寥无几。点了个外卖,选数字人民币支付还得跳几次验证。用户体验这块,确实不如微信支付宝丝滑。而且,数字人民币不计息——放钱包里跟放枕头底下一样,不会多出一分钱。微信零钱通、余额宝好歹有点收益,虽然现在也少得可怜。

安全性和隐私问题

这事儿得敲黑板。微信支付的安全性靠商业公司维护,算法、风控,再加保险。你被盗刷了,只要不是自己泄露密码,走流程能赔。数字人民币呢?国家信用兜底,理论上更硬。但隐私这块,有人担心,“可控匿名”里的“可控”是不是意味着老大哥在看着你?律师朋友跟我解释过,说法律上严格规定了信息调取权限,不是谁都能查。但……你知道的,理论和现实总有差距。我个人感觉,日常小额消费,真没必要担心。党中央也不会关心我早上豆浆多少钱。

说个真实经历。去年数字人民币钱包刚能绑银行卡,我兴冲冲绑了。结果后来换手机,没备份,钱包里的200块提不出来。打客服,说必须验证身份上传一堆东西。折腾一礼拜。这要是微信,早人脸识别秒解了。所以,便捷和安全的平衡,还有长路要走。

再啰嗦一句技术细节。数字人民币采用“硬件钱包”形态,就是一张可视卡或穿戴设备,彻底抛弃手机。我奶奶要是还活着,肯定喜欢——她最后几年连老年机都搞不定。这种包容性设计,是支付宝们没做到的。

最后说说我的看法

数字人民币的出身,就注定了它不是来跟微信支付宝抢市场的。它是基础设施,就像高铁,修好了,上面跑什么车都行。微信支付宝以后完全可以接入数字人民币体系,变成钱包的提供方。到时候你打开微信,用的是数字人民币,底层清算直接走央行,成本更低。但商业公司愿不愿意放弃部分数据控制权,那就是另一场博弈了。

经常有人问我,是不是国家要搞死支付宝?我笑了。当年余额宝刚出,不也有人说要颠覆银行?结果呢?银行活得好好的,利率市场化还加速了。数字人民币是长远布局,应对加密资产冲击、维护货币主权,顺便提升支付效率。对我们普通人,多一种选择,总不是坏事。只不过,在它真正无缝融入生活之前,我出门还是得带张信用卡应急——不是所有摊煎饼的大爷都接受数字人民币碰一碰啊。