我问答网

我问答网说到体检,我简直要哭。去年单位体检,一查查出甲状腺结节,当时腿都软了。医生倒是轻描淡写:“没事,定期复查就行。”可我转头一想,坏了——我还没买保险呢!赶紧问做保险的朋友,结果他一句话让我心凉半截:“这个…有点悬。”所以今天就想跟大家掏心窝子聊聊:体检发现结节后,到底还能不能买保险?

结节是个啥玩意儿?保险公司为啥那么怕?

结节,说白了就是身体里长了个小疙瘩。可能是囊肿、实性肿块,反正B超报告上那几行字,能把人吓个半死。甲状腺结节、乳腺结节、肺结节…现在检出率巨高,去医院随便扫扫,十个里有三四个都有。但保险公司视结节为眼中钉,因为这东西有一丝丝概率是恶性的。哪怕医生的诊断是“良性可能”,保险公司也要掂量掂量——毕竟,一旦癌变,赔付的可是真金白银。它们精着呢,精算师早就算过:有结节的人群,重疾理赔率显著高于没结节的。所以核保时各种除外、加费、延期,甚至直接拒保。唉,有时候真觉得,买保险就买那几年健健康康的时间窗。

不过话说回来,也别一棍子打死。我那个朋友后来补了句:“具体得看情况。”于是我开始疯狂研究,发现还真有不少门道。

有结节,到底还能不能买?关键看这3点

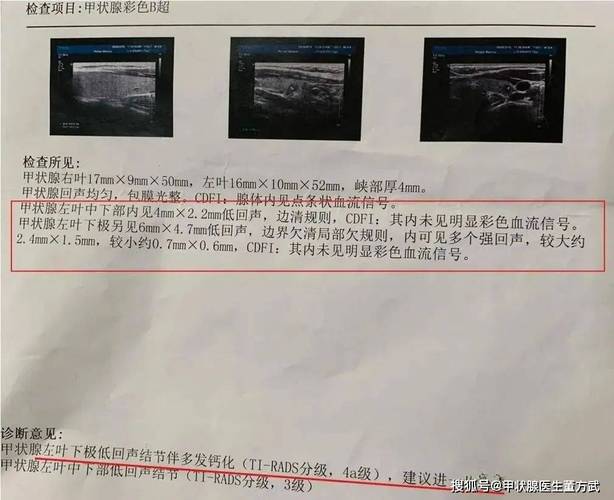

第1,结节的分级。现在影像报告都会用TI-RADS、BI-RADS之类的分级系统。1-2级基本良性,核保比较友好;3级,大部分产品会除外责任——也就是甲状腺相关的病不保,其他管;4级及以上,悬了,大概率延期或拒保,让你先去切了化验再说。我的是3级,所以当时心里稍微踏实了一丢丢,但也意味着甲状腺癌不保了,纠结死。

第2,结节的具体描述。血流信号丰富不?边界清晰不?有没有钙化?纵横比大于1?这些词每个都扣人心弦。有一次我拿着报告,上面写着“微钙化”——瞬间血往上涌。虽然医生说没事,但保险公司看到这种字眼,马上警报拉响。所以,看报告不能只看分级,那些细节描述才是核保员抠的字眼。

第3,你买的是什么保险?医疗险最严,重疾险次之,寿险和意外险对结节一般不care。如果只买个百万医疗,结节很容易被除外;但买个带身故责任的重疾,有可能标准体承保。当然,这得看具体产品。我折腾了一圈,试了五六家公司的智能核保,发现同一分级,不同公司结论可能天差地别。有的直接拒,有的除外但没加费,还有一家竟然标体!那一刻我差点跳起来——捡到宝了!所以,千万别被一家拒了就觉得世界末日,多试几家是王道。

要是被拒了,我还有啥招?

先别慌。即便确诊结节,也不是无路可走。首先,可以试试一些核保宽松的产品。线上有些网红重疾险,对甲状腺结节3级直接除外承保,不磨叽。其次,等待复查机会。如果结节是首次发现,且直径小于1cm,有些公司会延期半年或一年,让你复查没变化后再投。这时候你就乖乖听话,过一阵子等结节稳定了再试,说不定就过了。第三,尝试预核保或人工核保。智能核保只走套路,人工核保有时候能通融,尤其你能提供详细病史,证明结节多年没变化,甚至缩小了,保险公司可能会高抬贵手。

还有一招——先买能买的,后补不能的。比如先买个寿险和意外险,把身故和意外保额做高。关于健康那块,等将来产品创新或者自己情况好转,再补充。保险嘛,它不是一次性买卖,得动态调整。说实话,我最开始也懊恼自己为什么不早点买,但懊恼没用啊,往前看才是硬道理。现在我的重疾除外了甲状腺,但其他上百种大病都保了,心里踏实多了。毕竟,咱也不能保证就甲状腺会出问题,对吧?

最后唠叨一句:体检前,如果计划买保险,最好先把保险搞定再去体检。不然查出点啥,真能耽误事。已经查出结节的,也别绝望,多研究、多试试,大概率能找到个兜底的方案。保险这玩意儿,就是为了那万分之一的风险,值得我们费点心思。💡