我问答网

我问答网这事儿吧,真得掰扯清楚。上周我一朋友急吼吼打电话,说他爸住院花了八万,保险公司一毛不赔!气得他差点把保单撕了。我拿过来一看——好家伙,买的是理财型年金险,压根没健康保障。你说这不扯呢吗?

保险不是“买一件保所有”

很多人以为保险就像块万能膏药,只要买了,出啥事都得赔。醒醒! 这玩意儿细分着呢。重疾险管大病、医疗险报销住院费、意外险只保外来的突发伤害、寿险是留给家人的。你拿着意外险去申请癌症理赔,人家没把你赶出来算客气了,对吧?

还有那种“全家桶”式的组合险——看似啥都保,其实每项额度都低得可怜。真出事,赔那点钱塞牙缝都不够。所以啊,别再问“保险是不是骗人的”了,问之前先翻翻你那份合同前几页的“保险责任”。白纸黑字。

健康告知:别给自己挖坑

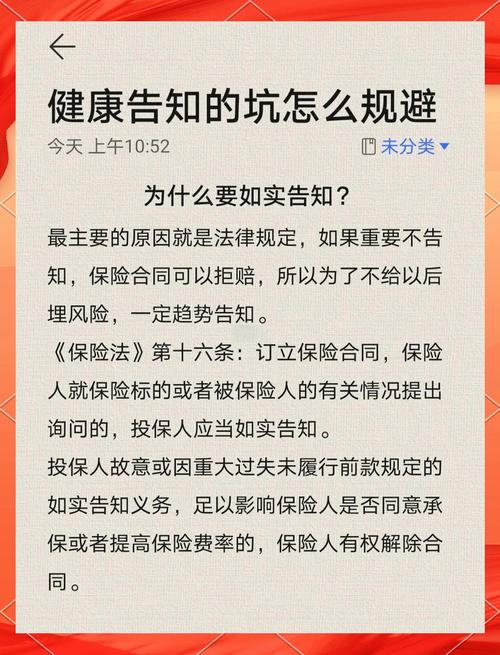

就这条,我敢说一半以上的拒赔都栽在这!买的时候不当回事,赔的时候哭爹喊娘。 业务员有时候为了业绩,跟你说“没事,全都填否”。你听话照做了。结果呢? 病历一调出来——甲状腺结节、高血压、甚至几年前的一次异常体检指标。保险公司立刻抓住把柄:“未如实告知”,直接解除合同还不退保费。

说个真事儿。我一客户,投保前体检报告有个“肺结节待查”,她忘了说。两年后肺癌,拒赔。打官司?大概率输。你想想,保险公司那一整个风控部门是吃素的? 他们查你的健康记录比相亲对象翻你朋友圈还细。所以,买保险那一刻,一定把健康告知当阅读理解做。 宁可被除外、加费,也别隐瞒。不然就是花钱买废纸。

等待期和免责条款:隐形的拒赔重灾区

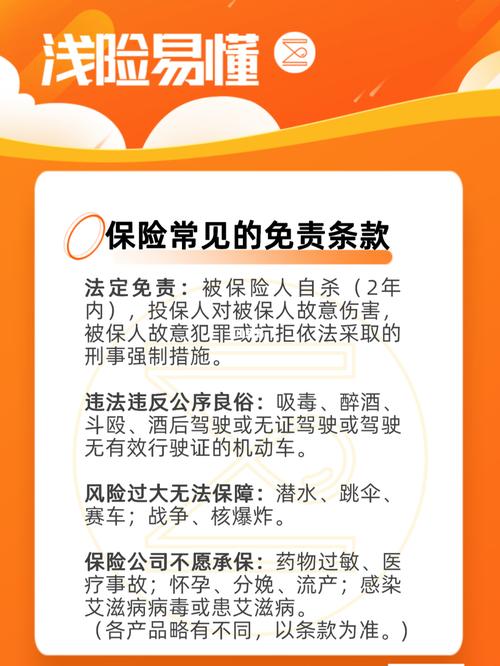

这事更憋屈。刚买完保险,月底查出大病。乐滋滋去理赔——“对不起,您在等待期内出险”。医疗险等待期30-90天,重疾险90-180天。就为了防止带病投保。你说,就差那么几天!冤不冤? 真冤,可合同就是这么写的。

还有免责条款。酒驾不赔、战争不赔、核辐射不赔……有些险种连高风险运动都不赔。你一攀岩爱好者买了普通意外险,骨折了,查去发现免责里赫然写着“滑翔、攀岩、潜水等高风险活动”。得,白搭。所以拿到保单,别老盯着保额看,那几行小字才吃人不吐骨头。

说到这,想起一个经典误区:只要住院,医疗险就全报。💡错了! 得看什么费用。有些产品不报膳食费、不报空调费、不报陪床费……更别说自费药。你以为全报,医院结账时傻眼了——只能报社保内。怎么办? 买的时候要看清“不限社保”四个大字。实在不懂,直接打客服问:“我做个心脏支架,进口的报不报?” 别怕烦,这会儿一分耐心,将来就是几万块。

对了,很多人不知道,保险公司调查理赔根本不是靠你提交的那点资料。 他们会走访医院、查社保记录、甚至面访你的邻居同事。别想着蒙混过关。去年有个案子,某人说自己突发重疾,调查员一查——病历写“反复发作两年余”。骗保没成,差点进去。

所以说啊,别怪保险辣鸡。很多时候是咱自己没搞明白游戏规则。你要是愿意花点时间把合同通读一遍——哪怕只读加粗部分——都能避开80%的坑。实在看不下去?找个靠谱的经纪人,让他用大白话讲给你听。记住,所有口头承诺都不如条款里一个字。

最后啰嗦一句:买完保险不是结束,每年记得做保单检视。家庭情况变了、收入变了、产品更新了,保障也得跟着调。别让保单躺抽屉里吃灰,等真要用的时候,才发现早过期了或者额度不够。那时候才拍大腿——晚了!