我问答网

我问答网💡 保险坑人的锅,到底该谁背?

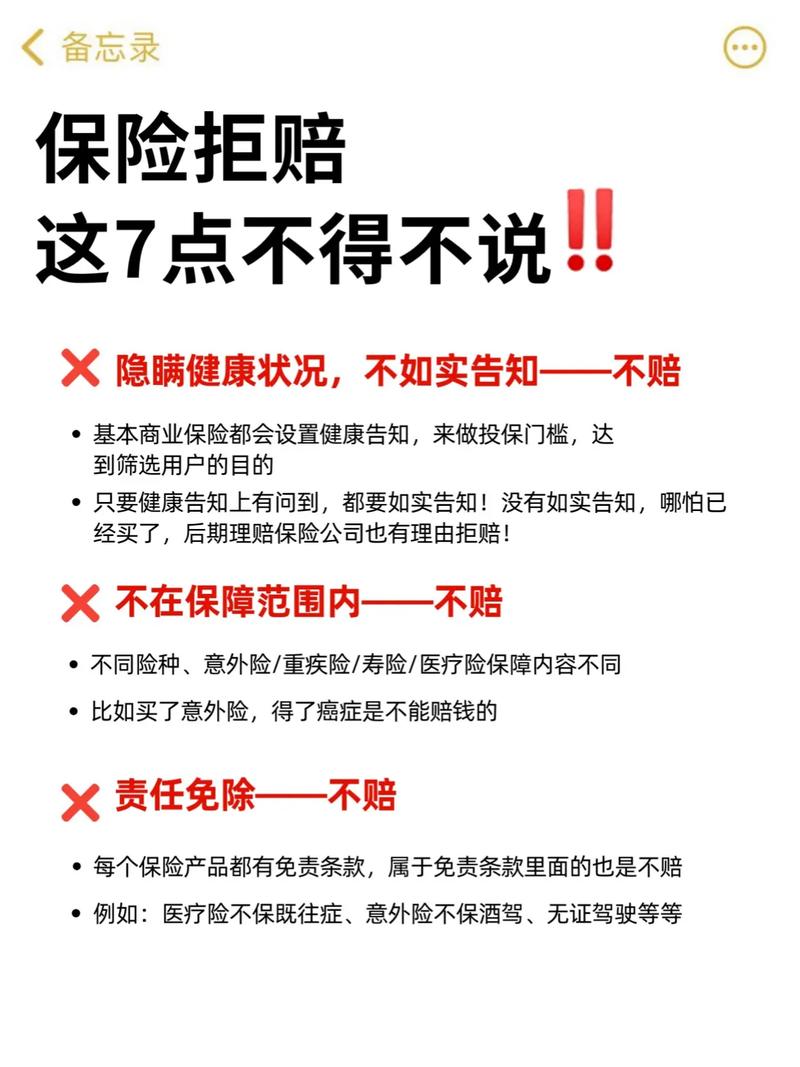

先说个真事。上周,一个客户打电话骂了我半小时。原因是她买的百万医疗险,做甲状腺癌手术花了3万,一分没赔。我查了保单——她去年买的,但健康告知里压根没提自己有甲状腺结节。白纸黑字,请问这能怪保险公司吗? 说白了,很多“坑”都是自己挖的。 买的时候闭着眼睛勾“全否”,出事了就说保险骗人。这不合适吧。 不过话说回来,保险这行也不是白莲花。有些销售为了佣金,话术一套套的。“这产品什么都能赔!”“只要没住院就不用告知!” 结果呢?客户真信了,理赔时傻眼。所以啊,坑不坑,一半看自己,一半看销售。 自己懂点基础常识,谁也坑不了你。

✅ 理赔员眼中的“神操作”

❌ 这三个巨坑,我求你绕开

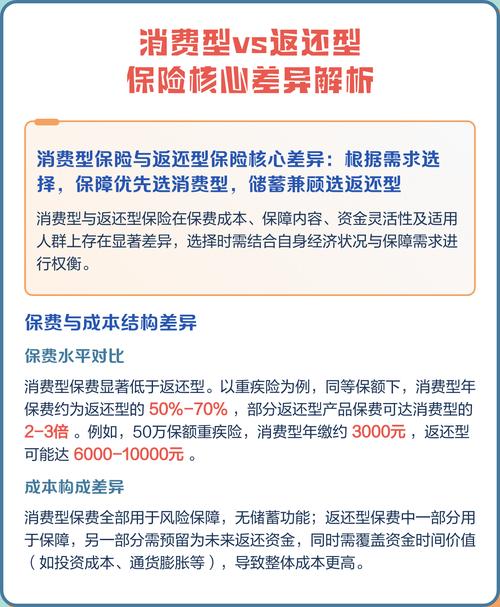

第一,买返还型保险。 听到“有病赔钱,没病返本”就上头。清醒点!这种产品往往保费贵一倍,保障还缩水。你多交的那部分钱,保险公司拿去投资,几十年后返你本金,赚的是时间差。咱普通人,老老实实买消费型就对了。 第二,给全家先买理财险。 经常遇到年收入10万的家庭,每年交3万给刚出生的孩子买教育金。一问大人保障?裸奔。天哪,大人才是孩子的保险啊!大人倒了,孩子的教育金谁交?先保障后理财,顺序别搞反。 第三,迷信大品牌。 理赔看的是条款,不是公司logo。我经手过太多所谓大公司的拒赔案,也见过无数小公司的爽快赔付。关键是,你买的产品条款里写没写。什么“大公司理赔宽松”——可拉倒吧,白纸黑字的东西,谁有空跟你宽松。

✨ 几个实用到爆的小技巧