我问答网

我问答网你是不是也有这种感觉?记了几个月账,账单一清二楚,但月底一算——还是月光。扎心吧?我当初也是这么被打击的。说实话,记账只是理财的第一步,但绝对不是全部。今天咱们就来聊聊这个坑。

💡 记账≠理财,你只是在“记录”

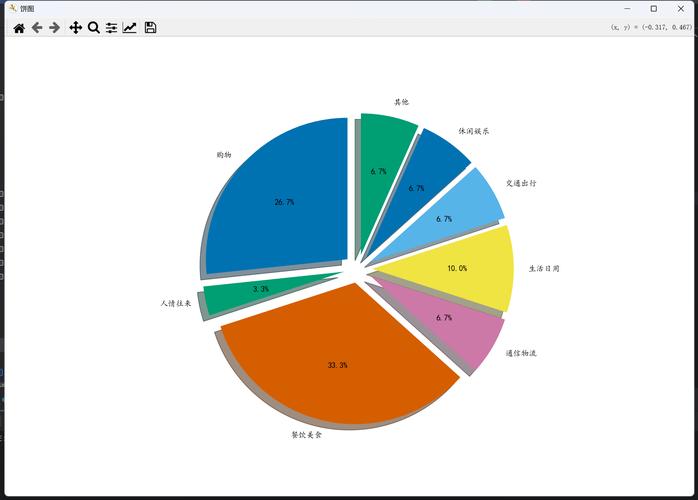

很多人把记账当成理财的全部,错!记账顶多算个记账本,连预算都算不上。你得分析啊,对吧?一笔笔看,哪些是必需的,哪些是“我到底为什么买这个?”——我当初翻了翻我的账,光奶茶一个月花了600多,吓一跳。然后开始砍。但是光砍没用,还得有目标。

这里的关键是分类。别记流水账,要分大类:餐饮、住房、交通、娱乐、购物… 我试过用Excel,但后来发现App更方便,自动分类。不过App也没那么智能,偶尔会把外卖归类到“购物”里,让人哭笑不得。记账的真正价值是找出拿铁因子——那些你都没意识到的小花费,日积月累就是一大笔。比如每天一杯咖啡,一个月300,一年3600,够一趟短途旅行了。

✅ 预算才是王道,别光记不控

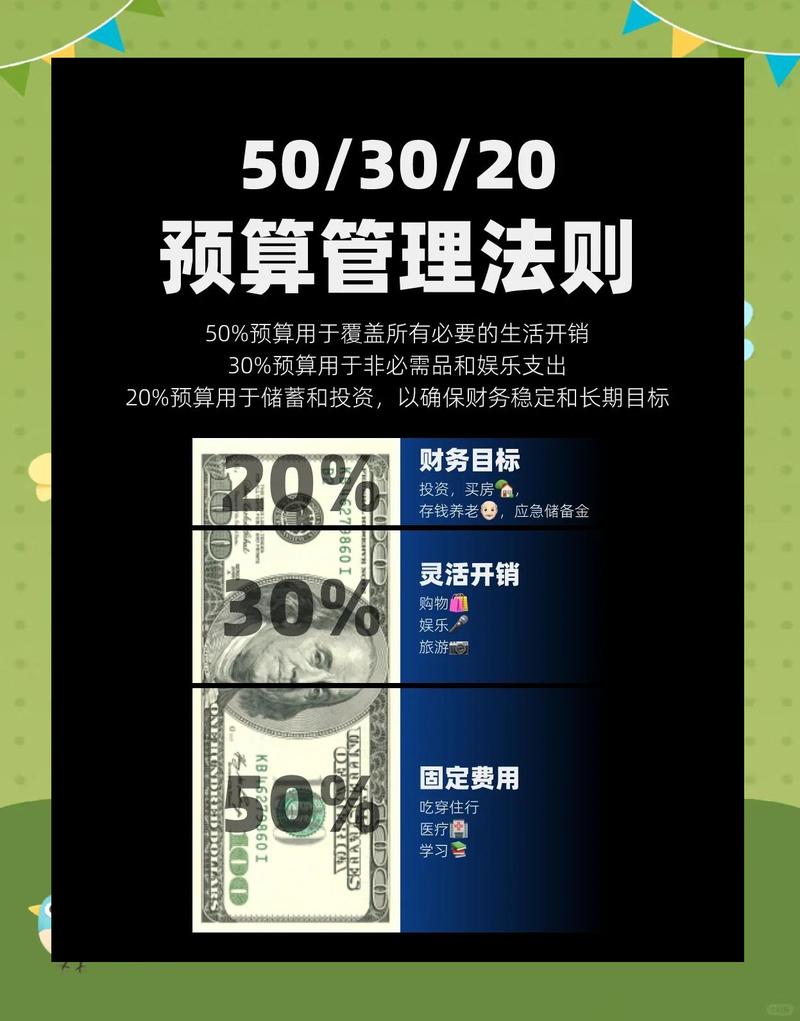

记账只是回顾,预算才是前瞻。就像开车,老看后视镜不行吧?你得看着前面。预算就是你的导航。我推荐50-30-20法则:收入的50%必要开销,30%个人消费,20%储蓄或投资。说实话,一开始我也不信邪,觉得自己能控制。结果呢?——月光如雪。后来用了这个,硬性规定。开始难受,后来习惯了反而轻松。嘿,居然真能存下钱了。

不过话说回来,这个比例也不是死的。你要是在一线城市,房租就占了50%多,那怎么办?调呗,把个人消费降到20%甚至10%,储蓄降到10%也行啊。但一定要有储蓄,哪怕10%。先支付自己——这是《富爸爸穷爸爸》里说的,发工资第一件事,先把要存的钱转到一个不常用的账户,就当丢了。

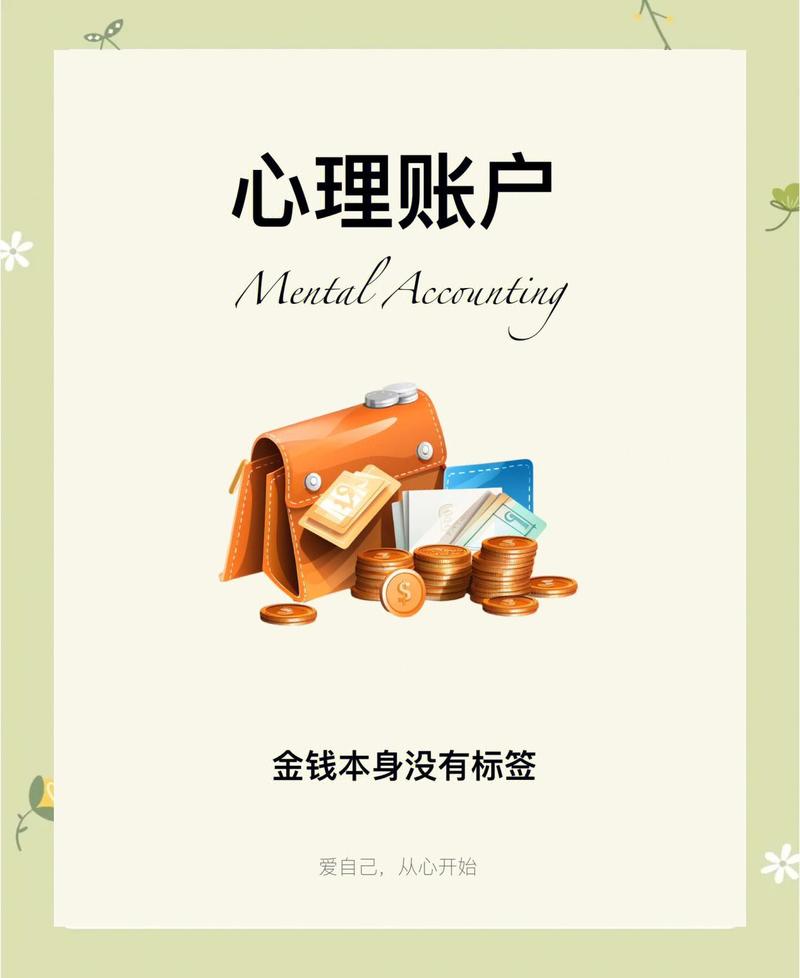

❗ 存不住钱的真正原因:心理账户

有个概念叫心理账户。你辛辛苦苦挣的工资,你可能舍不得花;但中奖来的钱,或额外奖金,花起来跟流水似的。其实都是钱,对吧?可大脑就是会区别对待。我有个朋友,平时省吃俭用,但一有折扣就买一堆没用的,因为觉得“省钱了”。其实是在浪费。所以啊,打破心理账户,对所有钱一视同仁。

还有支付方式,信用卡、花呗、白条,痛感极低。刷一下,密码都不输,手机一晃,钱就没了。等到还款日,傻眼了:“我什么时候花了这么多?”强烈推荐用现金或借记卡,或者设置单日消费限额。我试过一个月只用现金,那感觉——花钱像割肉,效果立竿见影。

💡 建立你的“ fuck you money”——紧急备用金

先存一笔“fuck you money”,这是刘玉玲说的。就是如果你老板给你气受,或者想辞职了,这笔钱让你有底气。一般建议存3-6个月的生活费。我当初存了3个月的,结果遇到疫情,帮了大忙。别看不起这几个钱,关键时刻能救命。而且存这笔钱,也有助于养成储蓄习惯。

怎么存?自动转账。发工资第二天,自动扣一笔钱到另一个账户,不绑定任何快捷支付。这钱,就像从没拥有过一样。一年下来,你会惊喜的。

另外,别跟风投资。理财入门,先学基础知识,别听风就是雨。什么炒股群、荐股大师,十有八九是韭菜收割机。记住,不懂不投。好了,今天就聊这么多,我得去搬砖了。