我问答网

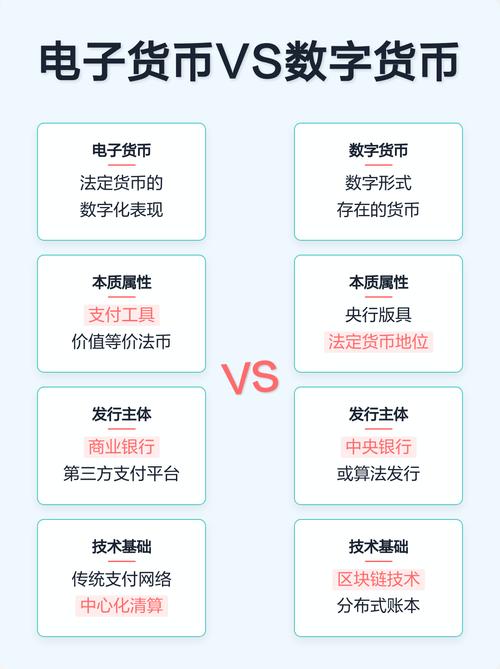

我问答网说实话,大部分人提到数字货币,脑子里蹦出来的就是支付宝余额、微信零钱——大错特错。这玩意儿跟电子货币,根本就是两个物种。就像说“鲸鱼是鱼”一样荒谬。你可能会翻白眼:不都是手机里那串数字吗?哎,还真不是。

有次我打车,司机师傅指着付款码说:“你看,数字货币多方便!” 我差点一口气没上来。那只是人民币的数字化影子,背后还是央行的负债。而数字货币——特别是比特币那类——是凭空长出来的新物种,没有“母体”。这么比方吧:电子货币是你妈给你零花钱,转到了微信上;数字货币是你自己在游戏里打金币,突然有一天,大家觉得这金币能买咖啡了。❗

电子货币:马甲而已

你银行卡里的数字,支付宝里的余额,全叫电子货币。本质是法币的电子化。1块钱电子货币,背后一定有1块钱纸质人民币躺在某家银行的金库里。它是中心化的,银行、政府、支付平台,都是“管家”。你想转100块给朋友?管家先看看你账上有没,然后跟朋友管家对个账,最后钱划过去。就是这么个流程。整个过程,央行是最终大哥。

但问题来了——如果管家系统崩了呢?如果银行倒闭了呢?别笑,08年雷曼兄弟的事儿还记得吧。虽然电子货币方便,可你永远在“借”着别人的信任过日子。而且啊,你的每一笔交易,在管家那儿看得一清二楚。隐私?不存在的。支付宝年度账单为啥能把你剥个精光?就这道理。

数字货币:野路子,自己当银行

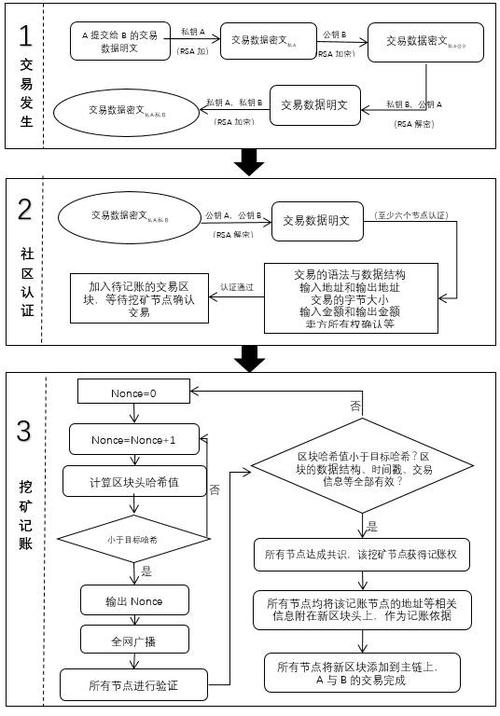

数字货币是原生在互联网的价值符号。比特币、以太坊,没有物理实体,没有央行背书。那它靠什么让人信?靠数学。靠一套所有人共同维护的账本——区块链。这玩意儿妙在哪呢?你转比特币给我,不需要任何管家点头。网络上几千个节点一起记账,你的转账信息会被打包进一个“区块”,啪,盖上时间戳,跟上一个区块锁死。想改?除非你能黑掉全球一半以上的节点……嗯,你有这本事,早去干更大的了。💡

所以,数字货币是去中心化的。没人能冻结你的币,也没人能超发。比特币总量就2100万个,多一个都不行。这跟各国央行动不动印钞,是不是两个世界?但也正因如此,价格能上天入地。昨天还够买辆特斯拉,今天就只值个轮胎钱。刺激!有些人爱死这种自由,有些人骂它是骗局。我呢?只能说:你看不懂,但它确实在改变规则。

央妈的数字货币,是混血儿

中国搞的数字人民币(DCEP),其实挺聪明的。它算是电子货币与数字货币的杂交品种。有央行背书,跟纸币1:1,所以是法币。但它又用了部分区块链技术,能离线支付,而且“可控匿名”——对商家匿名,但对央行可见。这不跟电子货币差不多了?等等,还是有区别的。

电子货币依赖银行账户,用户得实名开卡。数字人民币呢,可以有个“松耦合”钱包——理论上你不用银行账户也能用。比如一张预付费卡,或者一个硬件钱包,碰一碰就付了。这对没银行账户的人友好太多。另外,支付时没网络也行!两个手机都打开APP,贴一下,叮,成交。这背后是NFC和加密技术,而不是传统的后台清算。说实话,这比支付宝微信底层上更“数字货币”一些。不过话说回来,它还是中心化发行。你跟哈耶克那种“私人货币”理想,不是一回事。

那么问题来了:支付宝微信会不会被干掉?我看短期内没戏。习惯太可怕。但长远看,如果数字人民币能直接搭载智能合约——比如租房押金到期自动退回——那玩法就多了。不像现在,退个押金还得跟中介扯皮。想起来就头疼。

最后说点大实话

我知道你可能会问:普通人咋参与?买点比特币?⚠️ 首先它不是“投资”,是投机。波动太大,别听人忽悠什么“一币一别墅”。我见过几百块买进,几万块卖出的幸运儿,也见过几万块追高,现在喝粥的倒霉蛋。所以,用闲钱,赔光了不心疼的那种。然后,学习!搞懂私钥、公钥、钱包。不然,交易所跑路,你这币就真成数字了。

再有,如果只想用数字人民币,等全面铺开就行。现在很多城市试点,APP叫“数字人民币”,自己去搜。用起来跟支付宝差不多,但多了个“碰一碰”功能。我试过,新鲜感足。就是目前商家支持还少,体验割裂。比如我楼下煎饼摊,大妈只认绿码。你拿数字人民币?她当你是外星人。

总之,电子货币是旧瓶装旧酒,数字货币是新物种。一个要管家,一个去管家。央妈版在中间——想当管家,又给你点自由。未来会怎样?我不知道,但我觉得,你越早弄明白区别,越不易被时代甩下车。毕竟,当所有人都开始谈论某个东西时,红利往往早就被分完了。