我问答网

我问答网这个问题,我每年至少要回答200遍。没错,真的是200遍。每次讲完,对方都一脸恍然大悟——原来社保是…这样的。说实话,很多人对社保有种盲目的信任,觉得有了它,看病的钱就全报销了。真的是这样吗?你猜。

社保,它就是个“渣男”?

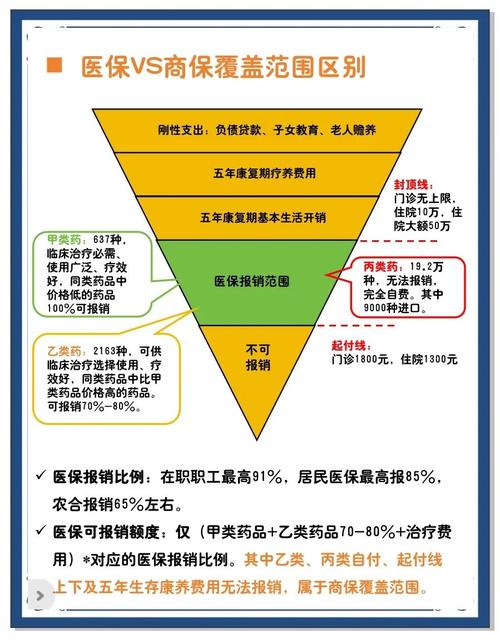

我们先来扒一扒社保的底裤。社保中的医疗保险,听着很美:国家福利、带病投保、保证续保。但用起来呢?心疼的往往是自己的钱包。它有三大致命伤:起付线、封顶线、报销比例,再加上一个自费药这个大坑。比如在北京,门诊起付线1800,超过部分按比例报销,而且不是100%!住院封顶线好像挺高,但真要得了大病,进了ICU,那个花费你想象不到。更别提那些疗效好的进口药、靶向药,社保基本都不报。我有个朋友,阑尾炎手术花了2万,自费了差不多8千。他跟我吐槽:“不是说不花钱吗?” 我只能翻个白眼。🙄

所以啊,社保只能解决“有饭吃”的问题,但你想“吃好”,甚至“保命”,它就显得力不从心了。它就像个渣男,给你承诺,但关键时候总是掉链子。别指望它。

商保,就是你的救命稻草?

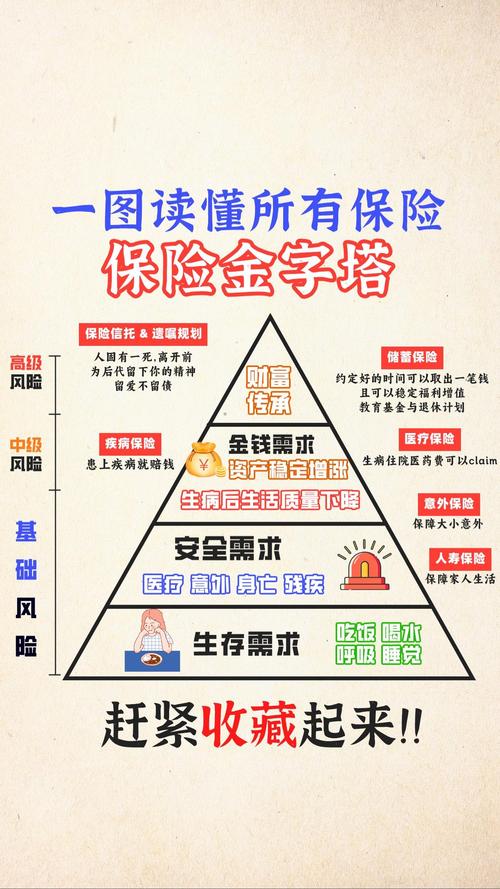

那商业保险能干嘛?简单说,就是填补社保留下的窟窿。这里分几个主流玩意:重疾险、医疗险、意外险、寿险。别晕,我一个一个给你掰扯。

重疾险:你别把它当医疗费用报销!这是个误解。它更像是一笔“收入损失补偿”。一旦确诊合同里的病,直接给你一笔钱。这钱干嘛用?还房贷、给孩子交学费、请护工,甚至去旅游散心都行。很多人生大病后没法工作,这才是重疾险的核心价值。但注意,不是所有病都确诊即赔,要看条款。✅

医疗险:这才是报销医药费的。常见的就是百万医疗险,一年几百块,保额几百万。但它通常有1万免赔额,也就是医保报完,自费部分超过1万才开始报。而且,它不保证续保!产品停售你就买不了了。所以,别以为买了医疗险就万事大吉。❗

意外险:就保意外事故。大到身故伤残,小到猫抓狗咬。杠杆极高,一年一百多能买50万保额。但注意,它只保“外来的、突发的、非本意的、非疾病的”。猝死很多时候不算意外,除非特别约定。💡

寿险:死了才赔。主要是给家里挣钱的那个人配置,万一挂了,留下一笔钱让家人生活。年轻人责任大的时候,尤其需要。

你看,社保和商保就像兄弟俩,一个管基础,一个管提升。社保基础上,用医疗险解决医疗费,用重疾险解决生活费,用意外险防意外,用寿险留爱不留债。这搭配,绝了!

等等,这里头水有多深?

先别急着买。保险这行,水不浅。我踩过的坑,比你吃过的盐还多。🤦♂️ 说几个最容易中招的:

- 健康告知别瞎填!很多人以为买保险跟买白菜一样,填个信息就行。错!保险公司调查起来,连你十年前的门诊记录都能翻出来。不如实告知,真到理赔时,他们有一万个理由拒赔。记住:有问有答,不问不答,如实告知。这是铁律。

- 返还型保险,大多就是坑。销售跟你说:“有病治病,没病返本”,听起来多美好。实际上,你多交的钱相当于无息贷款给保险公司,他们拿去投资,几十年后还你本金,利息都赚翻了。普通人,买消费型就够了。

- 给小孩买一堆,自己裸奔。先保大人后小孩!家里的经济支柱倒了,才是最大的风险。孩子的保险可以慢慢来,但家庭支柱的四大险种赶紧配齐。

别以为看几个短视频就懂了,这里面的门道,足够讲三天三夜。但记住核心:保险是用来解决问题的,不是拿来投资发财的。别被那些花哨的理财险迷了眼。

最后再啰嗦一句,有了社保,商业保险就像是给生活加了个安全气囊。没有也能开,但万一撞车,你就知道它的好了。人生无常,大肠包小肠,早点规划,别等到风险敲门才后悔。