我问答网

我问答网说实话,我刚开始玩基金那会儿,也贼迷信定投。觉得这玩意儿简直是白痴理财法——设置好自动扣款,然后躺着等钱生钱。但被市场毒打几年后,我再也不敢这么想了。定投,绝对不是万能药。

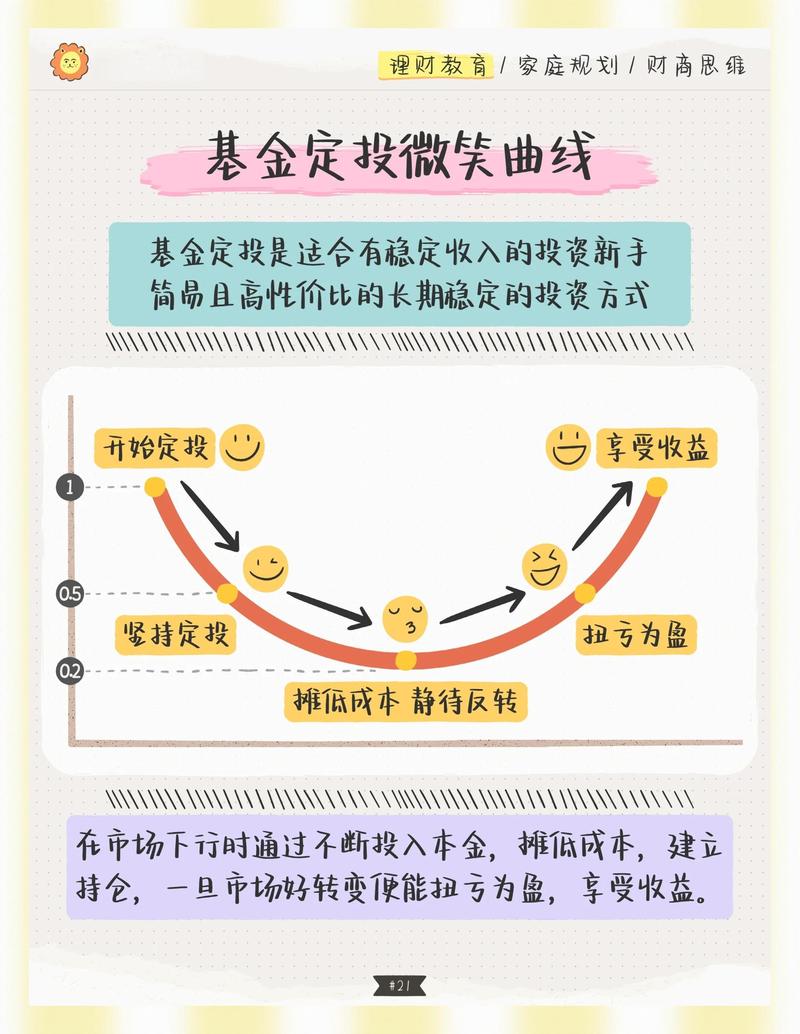

你看那些理财博主,动不动就甩一张微笑曲线图,告诉你越跌越买,摊平成本,坐等反弹就能赚。道理没错,可他们没告诉你的是,万一你定投的是个屎坑基金呢?比如某些行业指数,跌了三年还在跌,微笑曲线直接变成歪嘴哭脸。对吧,这种感觉,就像你坚信只要每天坚持买彩票,总有一天能中头奖——方向错了,坚持就是自虐。

定投,到底是在赚什么钱?

很多人以为定投赚的是市场波动的钱。不对!它本质上赚的是国运和长期通胀的钱。你赌的是中国经济整体向上,赌的是优质企业利润不断增长。所以,如果你定投的是宽基指数,比如沪深300,中证500,那逻辑还算通顺。但要是听信某个大V,去定投什么细分赛道、甚至主动型基金,那可就真看命了。

我有个朋友,2020年初开始定投某明星基金经理的科技类基金。刚开始爽啊,一个月就涨了15%。他乐坏了,把每月定投金额从2000提到了5000。结果呢?后面科技股杀估值,整整跌了两年,他心态崩了,在最低点停扣,完美错过今年初的反弹。💡 你看,定投最大的敌人不是市场,而是你自己的人性——追涨杀跌的基因,刻在骨子里。

那定投到底靠不靠谱?

靠不靠谱,得看你怎么定义“靠谱”。如果你指望它三年翻倍,那趁早死心。但如果你把它当成一种强制储蓄,同时愿意用五年甚至十年的时间去等待,那它确实是个笨但有效的方法。前提是:你得选对标的,而且中途别瞎操作。

我查过数据,以沪深300指数为例,历史上任意时点开始定投,坚持5年以上的正收益概率超过90%,年化收益大概在5%-8%之间。这数字不起眼吧?但已经跑赢绝大多数股民了。✅ 要知道,股市里“七亏二平一赚”是铁律。你啥都不懂,靠定投就能冲进那10%,够本了。

不过,话又说回来!这两年市场波动极大,定投的体验实在糟糕。有些人定投三年还是绿的,于是开始怀疑人生。这其实很正常,因为A股牛短熊长,定投80%的时间都在忍受亏损。只有那20%的暴涨时间,贡献了所有收益。你要是熬不住那80%,就注定错过那20%。——这听着很鸡汤,但确是事实。

怎么避开定投的坑?

第一,别用短期要用的钱投。什么明年要买房的首付,后年要结婚的彩礼,千万别砸进来。定投必须用闲钱,亏了也不影响你吃饭睡觉。不然市场一跌,你急着用钱,就只能割肉,那和赌博没区别。

第二,别只盯着一只基。我吃过亏!曾经单吊中概互联,结果腰斩。虽然现在反弹了,但那种煎熬不想再来第二遍。分散到不同市场、不同资产,比如A股宽基+美股标普+债券基金,做个简单组合,波动会平滑很多。

第三,止盈不止损。这是定投最核心的原则。下跌时,哪怕亏30%也要咬紧牙关继续扣款;但上涨到一定程度,比如年化收益超过15%或20%了,就果断分批卖出。别贪。我去年就是贪心,收益从20%跌回5%出局,白坐一趟过山车,懊恼得要死!😤

最后,我想说句大实话:理财入门,心态比技巧重要一万倍。定投只是一种工具,它不神奇,也不垃圾。关键是你怎么用它。就像菜刀,能切菜也能伤人。你如果总指望听别人的代码、抄别人的作业,那别说定投了,啥都救不了你。💡