我问答网

我问答网这事儿我经常被问。真的,每个准备买保险的人都会纠结——要不要先去做个体检?

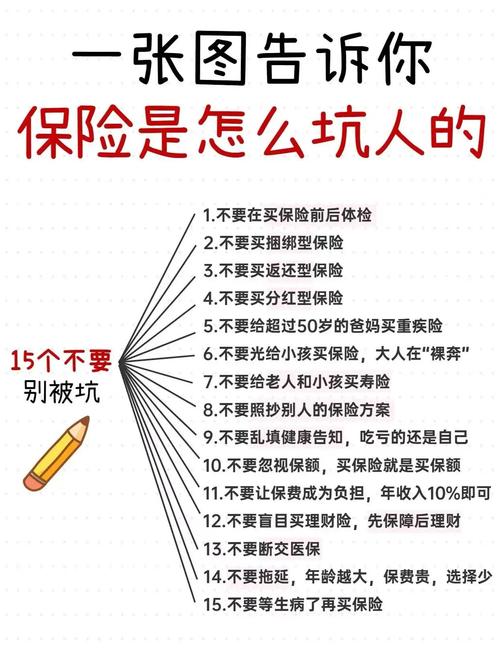

别!千万别自作聪明!你以为这是对自己负责?保险公司可不这么想。😂

听我的,在投保之前,除非保险公司明确要求你体检,否则啥也别查。为啥?因为咱们大陆保险遵循的是“有限告知”原则。啥意思?就是投保时,问你啥你答啥,不问就不答。你没义务把八辈子的病史都倒出来。一旦你主动去体检,很可能查出点连你自己都不知道的小问题——甲状腺结节、乳腺增生、血压临界值……这些你觉得没多大事儿对吧?但核保员眼里,就是“风险增加”。本来能标准体承保,这下可好,除外、加费,甚至拒保。你说冤不冤?

我知道你担心什么:“那我身体有毛病但不知道,以后理赔不给赔咋办?”记住喽,健康告知看的是投保时的“已知”状况,不是潜伏的未知。只要没诊断记录,你就是健康体。所以,先买保险,过了等待期再体检,这才是聪明人的操作。✅

那要是已经体检了,查出点小毛病呢?

别慌。很多人看到报告上那些箭头就炸毛,觉得自己告别保险了。其实没那么恐怖。保险公司又不是一刀切,他们有核保。

譬如说,甲状腺结节。1级、2级,很多产品可以标准体过。3级,起码得除外甲状腺相关疾病。到了4级……嗯,基本拒保。乳腺结节类似。还有脂肪肝,轻度且肝功能正常,通常标体;但中度以上或者肝功能异常,那就悬了。不同公司核保尺度不一样。这家不行换那家呗。千万别“试投”多家,留下拒保记录更麻烦!

所以窍门是:先拿体检报告找经纪人预核保。不留痕那种。心里有谱了,再正式投保。💡

啥叫健康告知?保险公司真能查到我病历?

能。太能了。别低估他们的调查能力。你医保留下的购药记录、体检中心的报告、医院电子病历……除非你是山顶洞人,否则几乎无所遁形。理赔疑难件,保险公司还会雇第三方调查员,那挖得更深。

所以健康告知的原则就一句话:问到的如实答,没问的别多嘴。现在网上的保险产品,健康告知通常就一页,勾选几个问题:有没有确诊的疾病、两年内住院史、每年体检异常……你按实情打勾。如果涉及了,就进入智能核保,像聊天机器人一样,问得更细。如实回答,立刻出核保结论。不会留记录,这点挺好的。

不过,有些措辞有坑。比如“您是否曾被建议做进一步检查?”这种开放性问题就烦人。要是医生说“注意随访”,算不算建议检查?界限模糊。我的建议:如果只是随口一提,没有书面记录,你可以认为不算。但病历上白纸黑字写了“建议XX科随诊”,你还是得老老实实告知。毕竟,白纸黑字的东西,赖不掉。❗

我赌你不懂的那些保险常识

说到这儿,再扯几个常见误区。很多人买保险跟买彩票似的,甚至不知道保啥。

比如,医疗险和重疾险,俩东西。医疗险是报销型,花多少报多少,补充医保的。重疾险是给付型,确诊大病,直接打一笔钱。所以重疾险可以买多份,叠加赔;医疗险不行,实报实销。有人以为百万医疗险啥都保,结果因为没达到免赔额,一分不赔,大呼保险骗人……真不是,条款写得明明白白,你不看啊。

还有,给孩子买一堆寿险? 行行好,孩子不挣工资,身故赔付还有限额,买高额寿险干嘛?最该配的是:少儿医保 + 意外险 + 医疗险 + 重疾险,教育金往后排。先保障,后理财,顺序别搞反。

还有一条,受益人指定。千万别默认法定。法定受益人后续理赔手续能让你跑断腿,而且可能违背你的分配意愿。一定要指定,而且比例写明。比如配偶50%,父母各25%。这不用体检,但比体检重要一百倍。

说了这么多,那到底怎么买?

我的态度:别嫌麻烦。保险不是快消品,是几十年甚至终身的合同。你自己不看条款,指望销售给你念?他们念的是佣金最高的那个!

每个家庭情况不同,没有万能模板。但逻辑是通的:先大人后小孩,先保障后理财,先保额再期限。预算有限就定期消费型,别碰返还型——羊毛出在羊身上,数学上你算不过精算师。

行了,今天就聊到这儿。有啥疑问可以留言,下次再开新坑。记住啊,买保险前,管住自己体检的手!✋