我问答网

我问答网说实话,刚开始我也被这个价格惊到了——一年几百块,就能报销上百万医疗费?保险公司是慈善机构吗?

后来研究透了才发现,这里面的门道,真不是一两句话能说清的。但别急,咱们拆开揉碎聊聊。

✅ 便宜背后的「精算游戏」

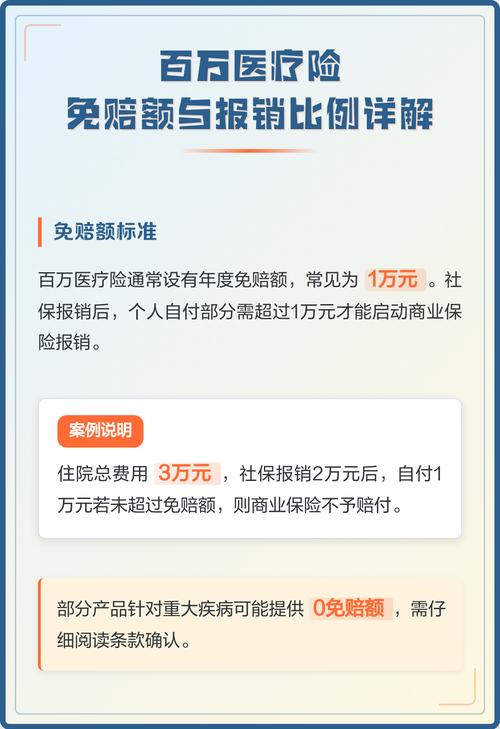

首先,百万医疗险不是什么都报。大多有1万免赔额——也就是说,社保报完,自己还得先掏1万,超出的部分才给报。你仔细想想,平常住个院,社保报完自己可能也就花几千……真正能启动百万医疗的,往往是那类大病、重病。而这类情况,概率低啊!保险公司赌的就是大数法则,多数人用不上,所以整体成本就压下来了。

再者,现在的百万医疗险大多是「一年期」,保费随年龄涨,年轻时跟白送似的,五六十岁再看?每年一两千起步。而且,它不保证续保。是的!你看到的「连续投保」和「保证续保」是两码事——产品停售、你身体出过状况,第二年可能就不卖你了。这一点,卖保险的未必会主动强调。

❗ 便宜,但并不简单

很多人觉得保险骗人,根源在于信息不对称。A:“我买了医疗险,上次感冒挂号咋没报?”——废话,门诊不在范围内呀。B:“我花了8000,一分没报!”——免赔额1万了解一下。所以啊,买之前务必细看条款,尤其留意这几个地方:

- 保障范围:是只限住院,还是包含特殊门诊、门诊手术?

- 免赔额:是绝对免赔(社保抵扣不算),还是相对免赔?

- 续保条件:白纸黑字写没写「保证续保」?

不过话说回来,百万医疗险确实是当前普通家庭对抗大病风险的最优解——前提是你得懂它。我给我家那口子买的时候,对比了十几款,头都大了……最后发现,有的产品附加绿色通道、垫付医药费,这种就挺实用。别光看价格,拼夕夕还便宜呢,能用吗?

💡 这玩意儿到底适合谁?

我的看法:手头不宽裕、没有单位团险的年轻人,先保上。一年两三百,少撸几顿串就有了。而老年人呢?难咯。过了60岁,很多产品不让买;就算有,价格动辄两三千,还限额,比如只报50%……所以老人更适合防癌医疗险或意外险。至于小孩,别上来就买一堆,先把重疾险配齐,医疗险补充即可。

前两天有个朋友问我:“体检发现甲状腺结节,还能买吗?”你看,又是个常见坑。大部分百万医疗险会甲状腺相关疾病除外,严重的直接拒保。所以啊,趁着健康赶紧买,别等体检报告亮红灯了才想起来——那时候不是你想买,是保险公司敢不敢卖给你。

最后聊聊理赔。很多人诟病「买时容易赔时难」,其实吧,多半是没搞懂流程。要点就三:1. 住院第一时间联系保险公司备案;2. 所有材料留好,尤其是病历;3. 有纠纷别怂,打12378投诉。线上买的更简单,App上传资料,几天就能到账。别信那些「线下才靠谱」的鬼话,都是同一家保司的服务。

哎呀,一口气聊了这么多。保险这行水不浅,但核心就一句话:弄清楚你买的是啥,保的是啥。别偷懒,自己花一小时看看条款,比问十个「专家」都强。