我问答网

我问答网

医保的那些坑,你必须知道

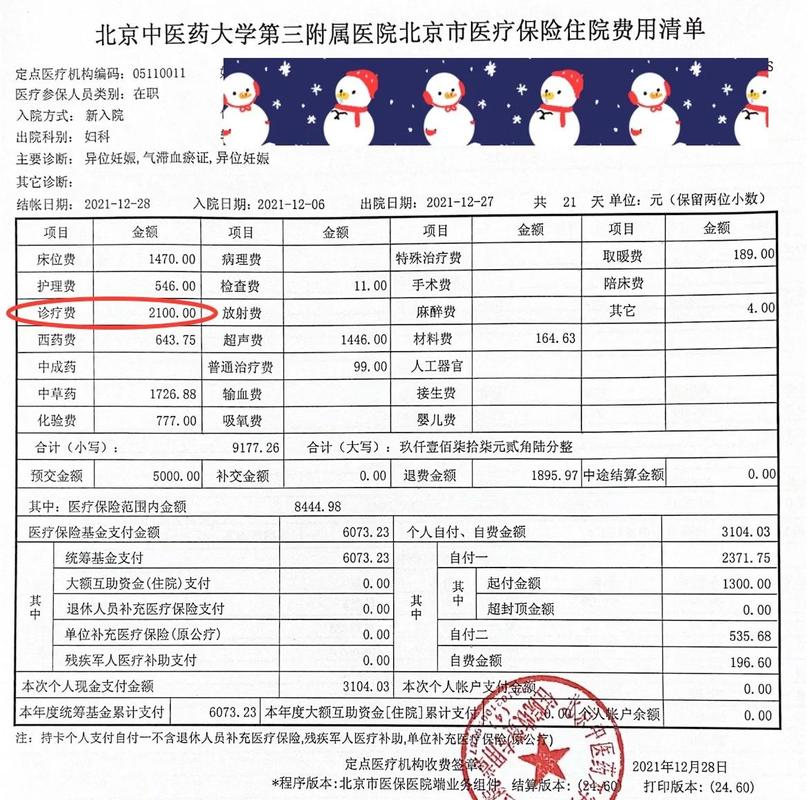

说实话,医保是好东西,国家给的底裤,不能没有。但底裤不是盔甲。它有个致命缺陷——保而不包。看个感冒发烧,爽得很。一旦来个大病,对不起,超出封顶线,不报。用药得按目录来,疗效好的进口药、自费药,不报。现在大医院动不动就让去外面买药,为啥?因为医保控费啊。我表姐乳腺癌,靶向药一个月2万多,全部自费。医保?不存在的。还有个隐形坑,叫报销比例实际低。说是能报85%,那是扣除起付线、自费项目后,算下来实际可能连一半都不到。就像你去吃自助,说全场半价,但海鲜牛排除外。呵呵。 再说个反常识的——医保不养你。它只管报销一部分医疗费。得了大病,你不能工作,工资谁发?康复营养费谁出?家人请假照顾,损失谁赔?这些隐形成本,像冰山水下的部分,能压垮一个家。我前同事,胃癌,手术化疗花了30万,医保报了一部分,但两年没收入,房贷车贷照还,最后怎么样了?卖了房。惨不惨?所以啊,别天真。

商业保险到底能干啥?买对不买贵

一说商业保险,有人就撇嘴:卖保险的又来忽悠了。先别急着拒绝。咱们捋清楚,它就是个财务工具。搞懂了再骂不迟。 首先,百万医疗险,这玩意儿我愿称之为“住院救命符”。一年几百块,换几百万保额,杠杆高得吓人。它专门解决那种“天塌了”的医疗账单。不管什么病,住院了,自费药、ICU、进口支架,扣掉1万免赔额,基本全报销。有的人担心续保,现在有保证续保20年的产品,稳得很。20年,够了吧?但千万记住,它只管报销,不给你现金。你需要先垫钱,出院再报销。所以,光有它还不行。 然后,重疾险。这和医疗险完全是两码事!它是确诊合同里的病,直接打一笔钱到你卡上,爱干嘛干嘛。你躺家里休养,这笔钱就是工资补偿,是营养费,是让你不用着急复工的底气。比如买了50万保额,确诊癌症,马上到账50万。这时候,医疗险去报销治疗费,重疾险给你的50万,拿来还房贷、请护工、买海参,随你。很多人分不清这俩,以为买了一个就够了,糊涂! 还有两个小件儿:意外险和寿险。意外险便宜,一年一百多,磕了碰了、猫抓狗咬都报,更重要的是意外身故和伤残。寿险呢,说白了就是死了赔钱。家庭支柱必备,万一挂了,留一笔钱给家人,让我们不留债,这是责任。小孩和老人没必要买寿险。

给小白的三条避坑指南