我问答网

我问答网为什么总有人说保险是骗人的?

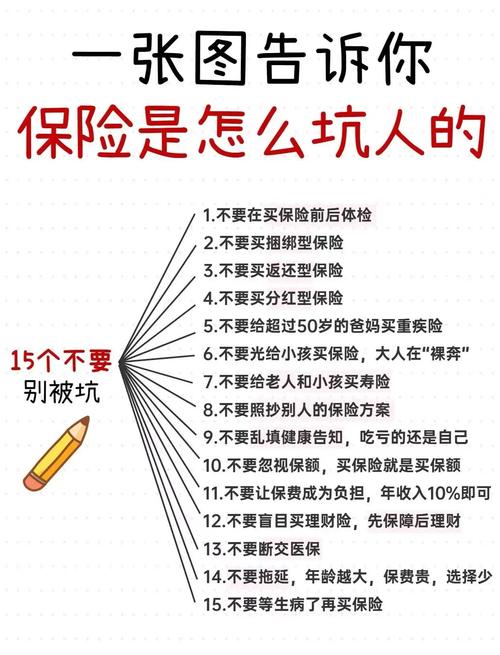

这事儿吧,真不能全怪老百姓。早些年——大概零几年那会儿——一堆人冲进保险公司卖保险,啥也不懂,就知道背话术。见着亲戚朋友就硬推,拦都拦不住!卖完分红卖万能,压根不管人家需不需要。结果呢,真要理赔了,客户才发现这也不赔那也不赔……不是保险不好,是卖保险的那个人没整明白。多年过去,这伤疤还在。所以一提保险,很多人脑子里就蹦出俩字:骗子。但你再想想,社保是不是保险?车险是不是保险?怎么没人骂国家医保是传销呢。说到底,还是商业保险的销售环节出了大问题。

其实吧,保险就是个工具。跟菜刀一样——你能用刀切菜,也能拿刀砍人,但不能说菜刀有罪啊。条款写得清清楚楚,保什么不保什么,都黑纸白字印着。只是99%的人买的时候压根不看合同,光听张嘴说了。回头发现跟想的不一样,立刻觉得自己上当了。这能赖谁……

返还型保险?我劝你死心

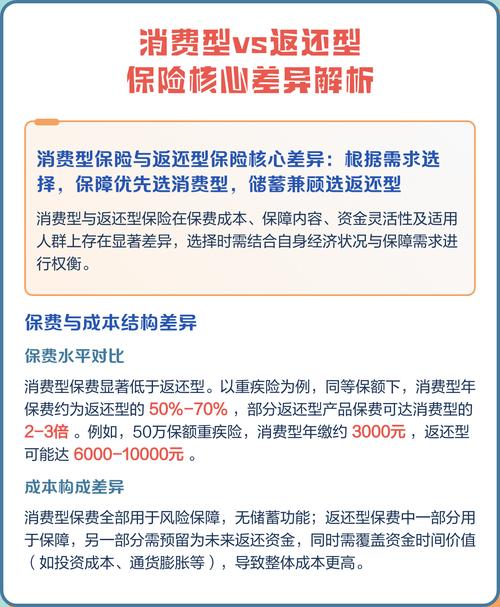

有没有人跟你这么推销:“有病治病,没病返本,相当于不花钱!”心动没?拍大腿没?打住,醒醒。这种保险最坑,没有之一。我当年差点就买了,后来一算账,二十年多交的钱够我买套房首付了——夸张了点,但差个几十万轻轻松松。为啥?因为返还型的原理很简单:你多交一大笔保费,保险公司拿这钱去投资,几十年后再把本金还你。可是!你交的那堆利息早被他们赚走了,还回来的钱其实贬值到不行。这还没完,一旦你中间得重疾赔了钱,那到期就不返本了,白白多花好几倍保费。你图他一点返还,他要你半条命。

很多人想不通,觉得消费型保险要是没生病钱就没了,亏得慌。这就属于没转过弯。你买车险,一年几千块,没出险你难道觉得亏吗?那是在保你这一年的安稳。健康险也一样,花小钱把大风险转移出去,剩下的钱自己理财,比什么都强。听我一句,凡是主打返还的保险,直接绕道走,省下的钱干点啥不好。

网上买保险,假不假?

现在这年头,连买菜都上网了,保险当然也能。可还是有人嘀咕:线上保单看不见摸不着,理赔找谁啊?万一网站关了怎么办。这种担心正常,但其实是外行话。你在网上买的保险,最终还是跟保险公司签合同,电子保单和纸质的一样有法律效力。出险了打客服电话,后续流程完全一样。甚至因为线上流程透明,反而少了中间人捣乱。至于小公司会不会倒闭——银保监会管着呢,每个季度都要考核偿付能力,不行了有人接盘,你的保单权益不会变,这都写在保险法里。所以大公司小公司没啥本质区别,条款好、价格优才是王道。

不过有一点,线上投保健康告知得自己看仔细。没人帮你打√,填错可能影响理赔。千万别图省事顺手勾“全部否”,真有了病史如实写,多数情况能智能核保,不通过拉倒,别硬买。

重疾险和医疗险,真不是一回事

这俩经常被搞混,我碰到过读者把百万医疗当重疾险买,还美滋滋觉得占了便宜。喂,差远了好么!医疗险是报销型的,你看病花了多少,按比例报销,最多花多少报多少。重疾险是给付型的,只要确诊合同里的大病,直接给你一笔钱,你爱干啥干啥。所以它俩的作用完全不同:医疗险帮你掏医药费,重疾险帮你补收入损失。生了重病不能上班,车贷房贷孩子学费,哪样不花钱?光靠医保和医疗险可解不了渴。所以成人最好都配上,组合起来才实用。

但是!医疗险便宜是有代价的——大多不保证续保。今年买了明年可能停售,或者你身体出了小毛病第二年不让续了。所以长期还得靠重疾险打底。对了,给孩子买保险先上少儿医保,再补个重疾和意外,医疗险放最后。因为小孩子住院概率高,但费不了太多钱,预算有限的话,重疾优先。

总之,保险这玩意儿真的得花点心思研究。别一棍子打死,也别盲目崇拜。你多懂一点,就少踩一个坑。哎,谁让咱们没个保险专业课呢。