我问答网

我问答网前几天,一个老朋友突然深夜给我打电话,声音急得不行:“我买的保险拒赔了!你说说,我每年交好几千,现在生病了说不赔就不赔,保险都是骗人的!”

我说你先别急,把拒赔通知书发我看看。看完以后——嗨,果然。健康告知没如实填,就医时还跟医生说“我这毛病好多年了”。这不是自己给保险公司递刀吗?

说实话,理赔被拒的原因,十有八九都踩在同一个坑里。今天咱们就来扒一扒这里面的门道,全是干货,连卖保险的都不一定告诉你。

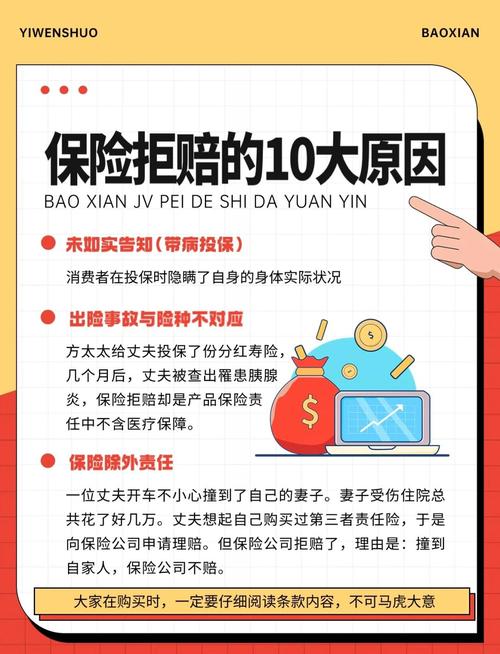

坑一:健康告知——你以为的小毛病,保险公司的眼中钉

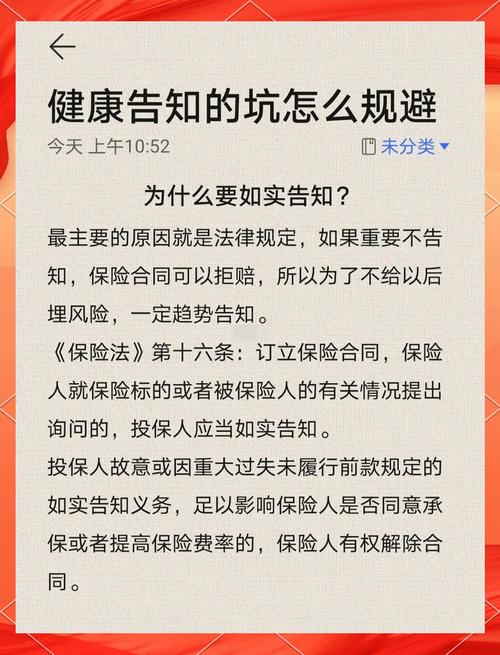

先问个问题:买保险前,你有把体检报告从头到尾看一遍吗?我猜八成没有。大部分人都觉得自己身体倍儿棒,健康告知那一页刷刷全勾“否”。

可你知道保险公司怎么查吗?出险以后,他们能把你十年前在社区医院的记录都翻出来!到时候就说你“未如实告知”,解除合同,还不退保费。冤不冤?

举个例子:甲状腺结节。医生说“没事,定期复查就行”,你就以为不用告知。错!在清单里,只要问到了,就必须说。哪怕医生说没事,那是临床医学,保险公司看的是核保医学——人家评估的是未来风险,懂吧?

💡 记住一个原则:问了才答,不问不答;怎么问怎么答,别多嘴。比如问“过去五年内是否住院”,你五年前的感冒住院就说,八年前的就不用翻出来。

不过话说回来,真有点小毛小病也别慌。现在很多产品有智能核保,线上点一点,可能除外承保或加费就过了。比线下被直接拒保强多了。

这里插一句:买保险前别没事去体检!除非保险公司要求。本来没记录的,一体检反而查出新问题,那不是给自己找麻烦吗?

坑二:就医时一句话,理赔变两行泪

这坑最让人捶胸顿足!明明能赔的,就因为自己或家属说了句废话,煮熟的鸭子飞了。

说个真事:一哥们给自己买了医疗险,后来查出高血压住院。医生问“什么时候开始症状的”,他随口说“大概两三年了吧,有时候头晕”。得,病历上白纸黑字写着“高血压病史三年”。而他的保险才买了一年!保险公司一查,妥妥的既往症未告知,拒赔。

❗ 进了医院,管住嘴!跟理赔相关的描述要特别注意:

- 不要说“天生的”、“好几年前就有了”、“老毛病”这类词。

- 别自己下诊断。比如肚子疼就说“肚子疼”,别说“可能胰腺炎犯了”。

- 意外险理赔,出险原因别写成“打闹”、“冲突”,要如实但中性描述。

💡 提前告诉家人:一旦发生意外住院,联系保险经纪人,或者先问问懂行的朋友。病历写错一个字都可能赔不了,事后改病历比登天还难。

坑三:条款里的文字游戏——不是所有费用都叫“医疗费”

你以为买了医疗险,住院花多少赔多少?太天真。条款里藏着无数细节,稍不注意就是自费。

比如免赔额:百万医疗险大多每年1万免赔。意思是社保报销后,自费超过1万的部分才赔。你花了八千?抱歉,一分不报。

再比如报销范围:有些产品只限社保内用药。一盒进口抗生素2000块?全自费。所以买的时候认准“不限社保”四个字,最好还有外购药报销。

还有医院限制:大部分要求二级及以上公立医院普通部。你图省事去了家附近的私立诊所?不赔。去特需部、国际部?也不在范围内,除非买了高端医疗。

最坑的是免责条款:齿科、眼科(近视手术)、孕产、康复美容……这些基本都免责。有人以为阑尾炎手术住院顺便把痔疮一起割了,结果痔疮的部分不赔,因为算既往症或非必要性治疗?倒也未必,但扯皮概率极大。

✅ 避坑指南:拿到保单,直接翻到“保障责任”和“责任免除”那两页,一个字一个字读。看不懂就问,别猜。

聊到这儿,我知道你肯定还有个问题:“那保险公司会不会故意耍赖不赔?”其实理赔纠纷90%都出在销售误导和自身疏忽上。保险公司赚的是死差、费差、利差,靠拒赔发财的早被监管罚死了。再说了,现在诉讼判例偏向消费者,真有冤枉,法庭上见也不是没赢面。

说到底,保险就是一纸合同。白纸黑字写了什么,才决定赔不赔。别信亲戚拍胸脯说的“什么都管”,也别自己瞎琢磨。花点时间搞懂逻辑,比事后骂骂咧咧有用得多。

最后送大家一句:买保险不是赶集,别冲动;理赔不是挖宝,别侥幸。把健康告知当回事,就医时谨慎说话,条款看仔细——你的保单就没那么容易变成废纸。

还有什么奇葩理赔经历?评论区唠唠,我帮你分析分析——哎,别让我白费口舌,点个赞再走呗。