我问答网

我问答网别被“理财”俩字吓着

说实话,刚出校门那会儿,我也觉得理财——那是有钱人的游戏。我一个月到手才5000,租房子、吃饭、交通,到月底就光光。理什么财? 但后来我发现,这想法大错特错!理财不是让你拿这点钱去发财,是让你搞清楚:你的钱,到底是怎么没的。

很多砖家一上来就谈资产配置,别听他们瞎扯。对于新手,尤其月薪5000的,最紧迫的是建立掌控感。连自己有多少钱、花哪儿了都不知道,谈何理?对吧。

第一步,老老实实记一个月的账

我知道,这招听起来土得掉渣。每次我提记账,朋友就翻白眼:“多麻烦啊”。可是,就这么麻烦的事——你坚持一个月试试。绝对颠覆你的认知。 我以为自己挺省的,结果账单一拉,嚯,光奶茶和外卖就花了一千多!每一笔十几二十块,不起眼,加总起来吓人。记账就是给你的消费照X光。

不用什么专业工具,手机app一大堆,随手记就行。关键是每一笔,别再安慰自己“这个月可能花超了吧”…… 请用数字说话。一个月后,你自然就知道哪些钱是“拿铁因子”——每天一杯咖啡、九块九的挂件,这些莫名其妙流掉的银子,才是你存不下钱的真凶。

记住,理财入门第一课:现金流管理。这不是投资,但比投资重要一万倍。你得先止血,再造血。

第二步,先存一笔救命钱

记账不是为了让你当守财奴,而是为了省钱去存。存什么呢?应急资金。这笔钱,雷打不动。3到6个月的基本生活费。万一失业、生病,你就靠它活。没有它,你就得像当年我那样——裸辞后天天睡不着,压力大到爆痘,因为下个月房租没着落。

放到哪里?别给我扯什么定期存款,太死板。就放余额宝、零钱通、银行T+0理财,随时能取的那种。利息少得可怜?无所谓,我们要的是流动性和安全感!等你有了这笔钱,你整个人都会松弛下来。工作不爽?敢怼了。因为你有底牌。

存钱方法:每月工资到手,先强制储蓄。比如发薪日立刻转出1000块到应急账户,就当没这笔钱。剩下的再安排房租消费。这叫“先支付自己”。别等到月底剩多少存多少,那样永远存不下——因为月底肯定光。

第三步,钱生钱的游戏,从一杯奶茶钱开始

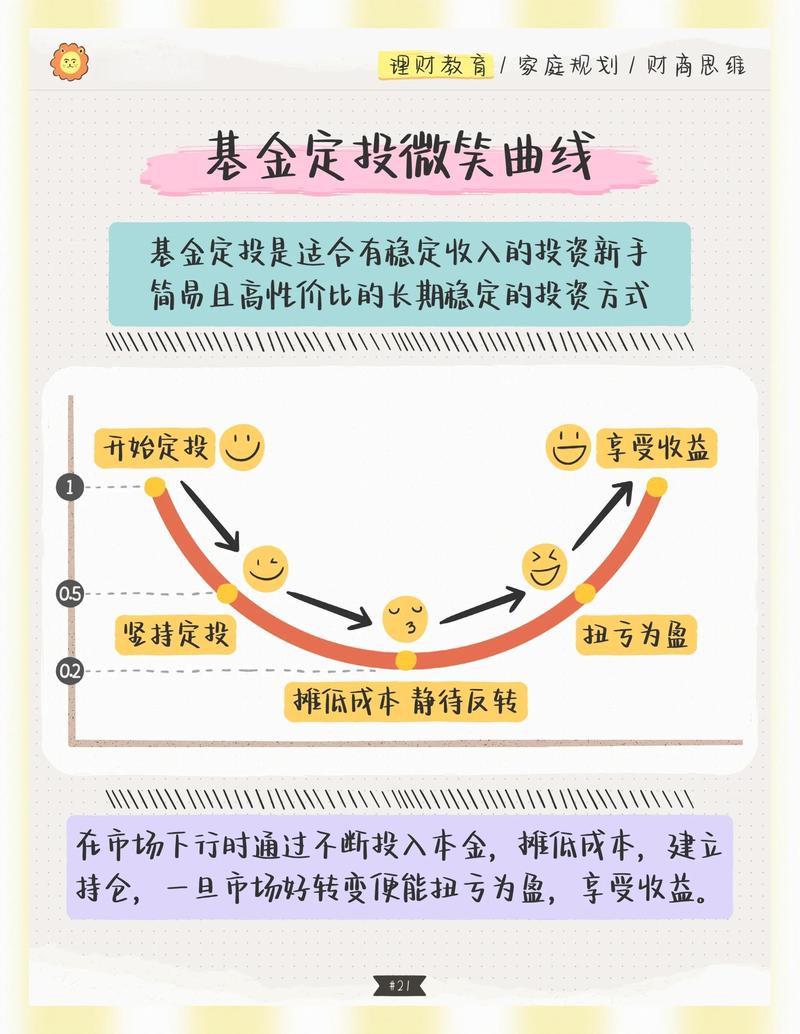

应急资金存够了,还有余钱?哪怕一个月只能剩三五百,也可以开始接触投资了。最省心的入门姿势——基金定投。啥叫定投?就是固定时间、固定金额,买同一只基金,比如每月15号投500块,不管涨跌。

这玩意儿巧妙在,市场跌了你买到的份额多,涨了份额少。拉长到三五年,成本就被摊平了。所谓的“微笑曲线”。新手选什么? 沪深300指数基金。它相当于买下了A股最好的300家公司,不用你挑个股,不用研究K线图,傻傻买就行。管理费还低。

我2018年开始定投,中间遇到大跌一度亏20%,咬牙没停,到2020年赚了40%出来。不是炫耀,是想说——定投输时间不输钱。前提是,你选的不是垃圾。指数不会死,只会波动向上。但切记:这笔钱必须是三五年用不上的闲钱。别把救命钱投进去,那会要命。

这些坑,踩一个都可能白干

理财路上,骗子比机会多。尤其小白,一看“年化20%保本”就红眼。清醒点!超过6%就要打问号,超过8%很危险,10%以上准备好损失全部本金。 这是银保监会郭主席的原话。别信任何带你炒币、外汇、原始股的人,他图的是你的本金。

信用卡也是个双刃剑。用好了积攒信用、薅点羊毛;用不好,分期手续费年化18%,利滚利能把你拖垮。千万别只还最低还款额! 我有个同事,月薪1万2,但欠了八万卡债,每个月还款日像过鬼门关。最后靠爸妈救的。丢人。所以,自控力差的,就别开信用卡了。

还有保险。年轻身体好,觉得保险骗人。等体检报告一出,想买都买不了。先配齐意外险和百万医疗险,一年几百块保几百万,这才是兜底。别听线下代理人瞎忽悠买那种返还型分红险,贵得要死保障还弱。理财型保险?等你基础保障和投资都搞明白再说。

最后啰嗦几句

理财是个马拉松,不是百米冲刺。月薪5000不是终点,是起点。哪怕每个月只能存500,定投300,只要持续做,复利会在十年后给你惊喜。别嫌少。也别天天盯着账户,涨喜跌悲——那样活得太累。

最好的投资是投资自己。报名学个技能、考个证书、读个在职研究生,涨工资才是收益率最高的理财。好了,说的够多了。行动起来,今晚就开始记账!