我问答网

我问答网上个月我妈突然问我——那个数字人民币,是不是就要把微信和支付宝给干掉了?她一脸认真地举着手机,上面是某条推送新闻的截图。我愣了三秒,然后笑出声。说实话,这种论调我听过不下十次了,每次都觉得……挺魔幻的。

但转念一想,老百姓会这么问,太正常了。毕竟两者都躺在手机里,都能扫码付钱,长得跟亲兄弟似的。所以今天,咱们就掰开揉碎聊聊这个事儿。

它俩压根儿不在一个维度上

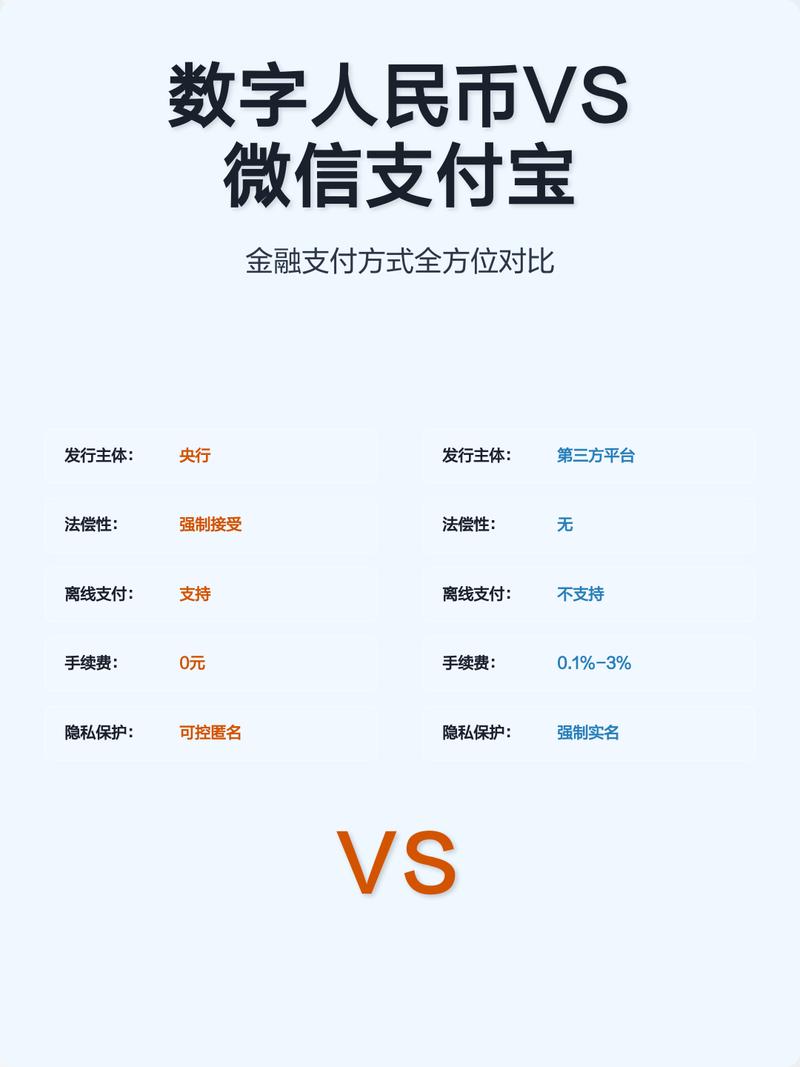

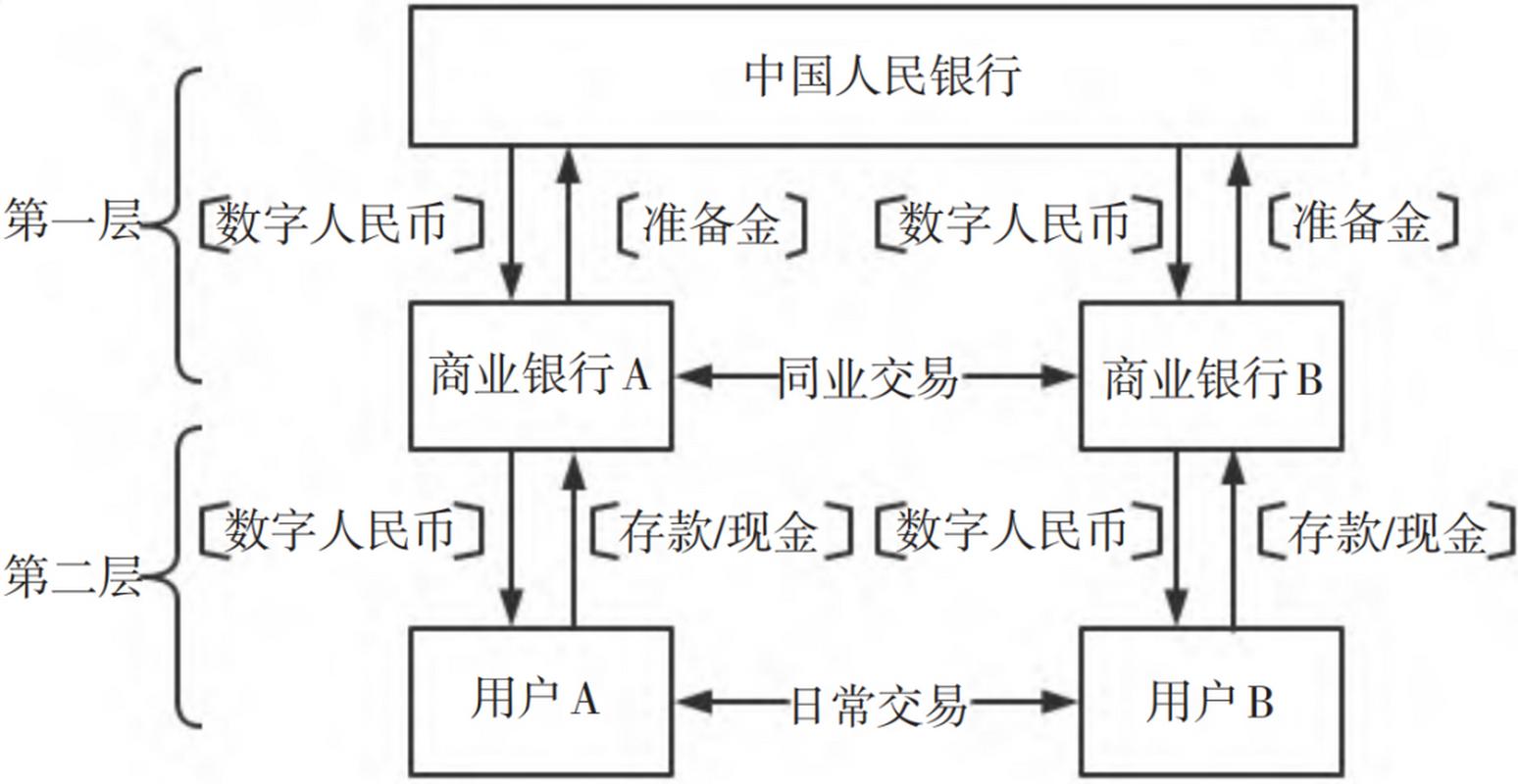

很多人混淆了一个核心概念:钱和钱包。微信、支付宝,是钱包——你往里头绑银行卡,钱从银行账户划过来,本质上还是你存在商业银行里的“电子货币”。而数字人民币,是钱本身,是央行白纸黑字发行的法定货币,只不过没印成纸,变成了加密字符串。嗯,就像你兜里的钢镚儿,只不过这次,钢镚儿数字化了。

所以这个问题,类似于问“现金会不会取代我的皮夹子?”——听着就有点滑稽,对吧?但偏偏有人把这两者放在一个擂台上。

那为啥会让人觉得要“取代”呢?

这得怪数字人民币的设计——它太像支付工具了。官方钱包有个App,点开能扫码,碰一碰能转账,甚至还有“贴一贴”这种离线支付功能。简直了,跟支付宝的体验无缝衔接。❗ 但魔鬼在细节里:支付宝提现到银行卡可能收手续费,而数字人民币,提现就是你自己把钱从左手挪到右手,免费。因为它本质上就是现金,你取自己的现金,银行管不着。

不过,虽然体验相似,但底层的逻辑完全不同。微信支付宝的背后是腾讯、蚂蚁的商业生态,红包、小程序、生活缴费、保险……一整套黏住你的服务。而数字人民币,顶多算个极简主义的支付通道——至少目前是这样。

取代?我赌五毛钱,没戏

先别急着反驳,听我分析。

第一,习惯的力量太可怕了。你让你妈放弃用了五六年的微信支付,去学一个新App?哪怕它界面再清爽,学习成本摆在那里。我自己的奶奶,现在买菜扫码比我还溜,但你要是让她换……不,她根本不会理你。

第二,生态这玩意儿,不是印钞机能印出来的。支付宝里有花呗、借呗,有蚂蚁森林,有相互宝(虽然停了吧),微信里有社交关系链,有公众号、视频号。这些是千万商家、开发者一起垒起来的城墙。数字人民币目前只是个“钱”的搬运工,离生态还差得远。

但——重点来了——数字人民币有些地方是真的香。比如“双离线支付”,手机没网,碰一碰照样付钱。这个场景太强了,地下车库、飞机上、甚至灾区断网,它就是救星。再比如“匿名性”,微信支付宝的每一笔交易都在腾讯阿里的服务器里记着,而数字人民币可以实现“可控匿名”,小额支付连央行都不知道是谁花的,保护隐私这块儿,💡 它是有先天优势的。

不过话说回来,优势归优势,取代?不存在的。更多是互补。未来的局面很可能是:大额走数字人民币(因为免费、安全),小额继续微信支付宝(因为方便、生态强大)。就像你现在,也会同时带着现金和手机出门一样。

写到这儿,突然想起前几天去便利店,店员小姑娘跟我说他们店数字人民币收款码贴了三个月,扫的人一只手数得过来。她吐槽:“大家还是习惯亮微信码。” 你看,这就是现实。

所以下次再看到“央行数字货币要取代微信支付宝”的文章,你可以直接划走。因为写那种东西的人,要么是真不懂,要么是骗点击。而我妈,听完我的解释后,哦了一声,转头继续刷她的拼多多去了。挺好。