我问答网

我问答网❓首付真的只要20%?你天真了

我当年就是被这句话坑惨了——中介嘴里“轻松上车”的20%首付,实际上根本不是那么回事。去年看中一套总价350万的二手房,想着70万首付我凑一凑刚好,结果算账那天差点在银行大厅哭出来。

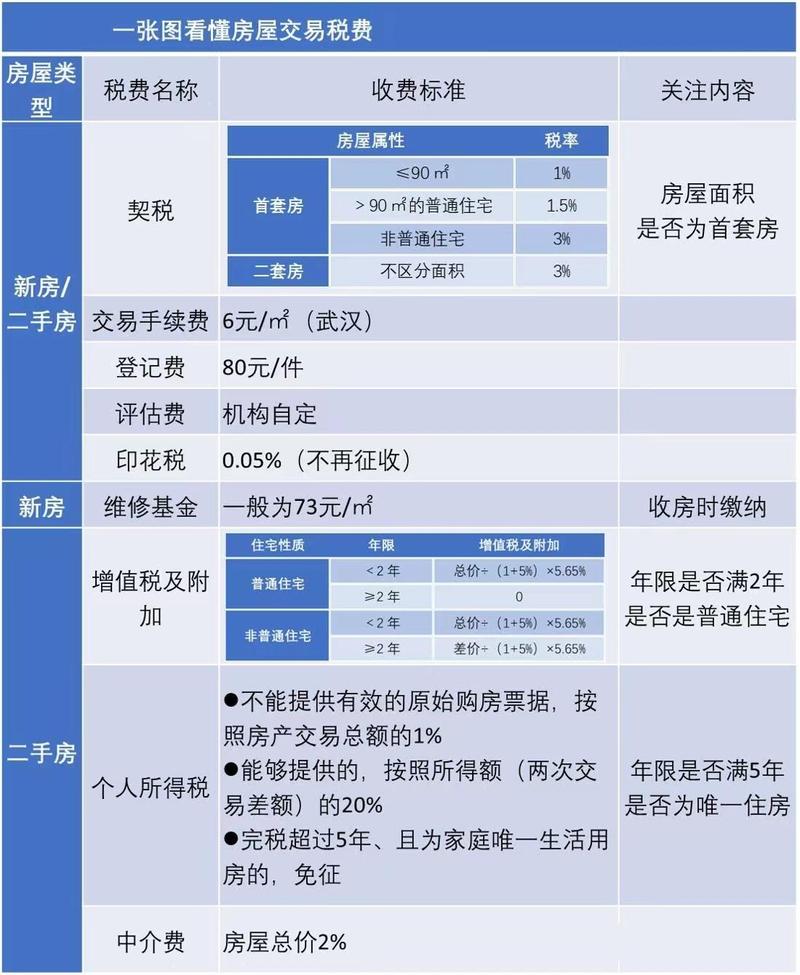

评估价!评估价才是爹。银行找的评估公司给那房子只估了300万,按70%贷款额度,你猜怎么着?我只能贷210万。剩下140万——全是现金缺口。加上税费中介费,我硬生生多掏了将近80万现金。这还没算装修呢!

所以啊,别信什么“首套30%”的刻板印象。实际首付=成交价-贷款额+税费+中介费+杂七杂八。贷款额是按评估价算的,评估价又通常低于成交价,尤其那些装修稀烂的二手房,银行直接打八折评估。你要真想买房,按成交价的45%准备现金比较稳,信我。

🔍看房时一定要盯着中介后背发凉的致命细节

大多数人看房就看个采光、户型、地铁站,以为这就专业了。切!我给你说几个我后来才懂的闭坑要点,听完你绝对想回去把中介打一顿。

看房别挑阳光明媚的下午去!一定要挑雨天或者傍晚。我买那套顶层,看房时晴空万里,觉得视野无敌。搬进去第一个梅雨季,天花板直接长了蘑菇——你没看错,是真菌学意义上的蘑菇。屋顶漏水渗水,物业推开发商,开发商说过了五年保修期。我一查维修基金,早被挪用了。

再有,打开手机指南针,看户型是不是偏西晒。我当时就忘了这茬,结果夏天整个客厅像烤箱,空调16度都压不住那面西墙的热浪。另外,把中介支开,单独去楼里转一圈,问问邻居物业咋样、楼上吵不吵、下水道反不反味。这些信息中介打死不会告诉你。

💸砍价时我说了三句话,房东当场降15万

谈判那天我腿都在抖,毕竟几百万的买卖。但做了功课就是有底气。第一句:“链家成交数据我查了,同户型最近三个月成交价中位数比您报价低了12万。”直接拿数据压,别扯感觉。房东立马看我的眼神就不一样了——知道遇到个硬茬。

第二句:“我看产权查册,这套房有二次抵押记录,虽然解押了,但银行审批可能会拉长周期,增加我的资金成本。”其实风险不大,但心理战嘛。房东明显迟疑了。最后我抛出杀手锏:“我可以接受全款,但价格要再让3个百分点。您如果着急置换,我下周就能进资金监管。”

全款诱惑对急需用钱的卖家太致命了。最后成交价硬生生砍下来15万,还逼得房东包了全部税费。记住,付款方式比砍价幅度更重要,尤其现在这种市场。

📉现在买房会不会站岗?我的血泪判断

这问题是送命题。我只能说自己的逻辑:如果是以自住为目的,别太在意短期涨跌。但如果你指望买房抗通胀发大财——醒醒吧,2025年了。

我观察了半年,同一个小区,急卖的房东降价幅度能到15%,不着急的还挂得比三年前高。这就导致成交价和挂牌价严重背离。你真要买,就往成交价的10%往下谈,别害羞。买完后最折磨人的其实是后悔:怎么没多看看那套顶楼?怎么没挑个离地铁更近的?但这些情绪三个月就过去了,毕竟有了自己的窝,那种安全感没法比。

对了,别碰商住两用房!看着便宜,贷款只能五成,水电费贵一倍,转手税费高得吓人,还不能落户。除非你单身丁克一辈子,否则这就是个坑。

📋签合同那天的魔鬼细节,少看一眼可能毁全家

中介催你签字的时候恨不得把你手按在纸上。冷静!先看房产证上的产权性质,是“出让”还是“划拨”?划拨地可能要多缴土地出让金。再看是否存在违建——一楼带院子的,很多院子是占的公摊绿地,城管随时来拆。

关键条款要手写补充:“若因银行政策变化导致贷款额度不足,买方有权解除合同且不承担违约责任”。这条救过我朋友一命,他签完合同后银行突然收紧贷款,要不是有这条,20万定金就打水漂了。还有户口迁移时间必须写明,逾期不迁的违约金定高点,一天500块那种,否则前房东把户口赖着你根本没办法。

中介费也能谈!别傻乎乎按2.5%给。我直接说:“链家谈的是1.5%,你们能做就做,不能做我找别人。”最后1.2%成交。这笔钱能省好几万,够买全套家电了。

🔧装修的隐形花费,我列了个清单看得肉疼

你以为买房花的钱就完了?天真他妈给天真开门。拿房那一刻才是噩梦开始。二手房拆旧就要小一万,垃圾清运一车800块,我前后拉了七车。水电改造这种隐蔽工程,一旦打开墙,师傅就开始摇头:“哎哟,你这老线不行啊,全得换。”换一下两万没了。

最坑的是物业。有的小区指定装修公司,否则不退押金;有的要求沙子水泥必须袋装,不能用散装,成本翻番。一定要让装修公司列详细清单,连开关插座个数的单价都写清楚,不然后期增项增到你怀疑人生。我邻居90平的房子,装修预算18万,最后硬是花了31万。

🪪贷款里的骚操作,银行绝不会主动告诉你

流水不够?别慌,有办法。可以把爸妈拉来做共借人,银行看的是家庭总收入。或者如果你的年终奖比较丰厚,有些银行接受“工资流水+年终奖平均值”计算月供能力。还有,经营贷入市是红线,千万别碰!有人忽悠你转经营贷降利率,看似省利息,一旦被抽贷,你房子就没了。

另外,等额本息和等额本金哪个划算?如果你打算十年内换房,选等额本息,前期月供低,流动性好。如果你铁了心住一辈子,那等额本金总利息少。但我猜你大概率住不满十年,对吧?

🗺️选地段的老生常谈里,藏着新人必踩的坑

什么“地段地段地段”都听烂了。说点具体的:别买临主干道的楼栋,尤其是低楼层,噪音会让你精神衰弱。别买小区紧挨垃圾站的,夏天就知道多绝望。学位政策每年都可能变,销售吹的“学区”听听就好,自己上教育局官网查划片。

还有一个反直觉的:地铁开通,房价未必会涨。因为利好早就透支了,开通那天可能反而是出货高点。我一哥们就是在“地铁规划”阶段入手的,等了五年地铁通了,房价还没解套。

说到底,买房是一场和人性弱点的博弈——贪婪、恐惧、冲动、虚荣。别想着抄底,也别指望卖在最高点。有个窝,好好生活,比啥都强。