2026-06-03 00:44:41 作者:我问答

分类:问答

说实话,这问题我至少被问过一百遍。每次体检完,报告上一堆箭头,心就开始揪起来——我这还能买保险吗?会不会拒保?买了以后理赔会不会查?

我之前有个朋友,就是拖着不买,结果查出甲状腺结节,慌了。找了几家保险公司,有的直接拒,有的除外…她跟我说,后悔死我了!

所以今天,就敞开了聊这个。不扯虚的。

✅ 健康告知,别自作聪明

很多人觉得:我不说,保险公司怎么会知道?

大错特错! 现在的保险公司,核赔的时候能把你的就诊记录翻个底朝天。医保卡、体检中心、医院系统… 只要有过记录,瞒不住的。

我之前处理过一个理赔,客户自己觉得是小毛病就没告知,结果理赔部一查,查出几年前门诊记录,直接下拒赔函,还解约不退费。

保险健康告知拒赔案例图示

正确的做法是:问啥答啥,不问不答。 比如问”您是否曾患有以下疾病:甲状腺结节”,你有就得填,没有就别硬往上凑。别自己加戏。

不过话又说回来,像感冒发烧这种,看都不用看。它问的都是”既往症”,就是你得过的、还没好的、反复发作的那种。

保险健康告知拒赔案例图示

正确的做法是:问啥答啥,不问不答。 比如问”您是否曾患有以下疾病:甲状腺结节”,你有就得填,没有就别硬往上凑。别自己加戏。

不过话又说回来,像感冒发烧这种,看都不用看。它问的都是”既往症”,就是你得过的、还没好的、反复发作的那种。

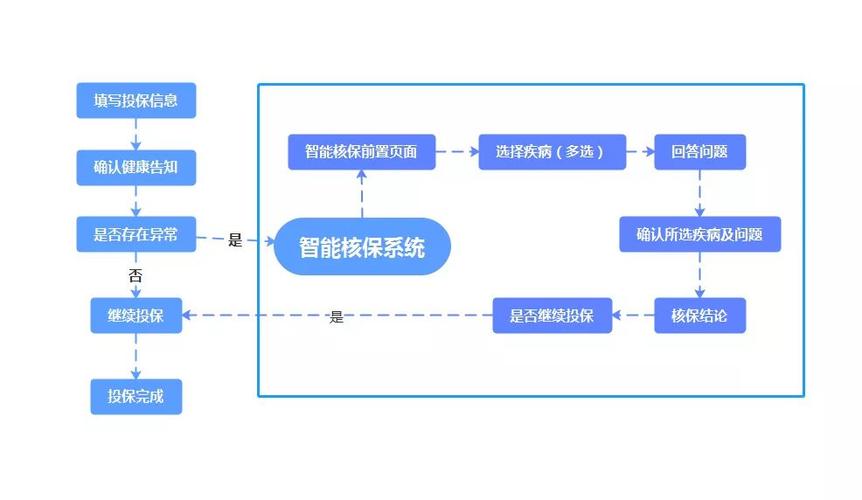

🔍 智能核保,救星来了

以前线下买保险,只要有个异常,直接转人工,然后一堆资料,等一礼拜告诉你:加费承保。

现在很多产品有智能核保功能。你填完信息,系统自动给出结论,有没通过?标准体?除外?还是加费?实时出结果。不留记录!

智能核保流程界面截图

这个真的太香了。我去年帮一个客户试,乙肝小三阳,肝功正常,直接标准体过。她自己都不信。

但注意啊,智能核保的疾病库有限,如果你的病不在列表里,还是得走人工。不过可以先试一下,万一过了呢?

智能核保流程界面截图

这个真的太香了。我去年帮一个客户试,乙肝小三阳,肝功正常,直接标准体过。她自己都不信。

但注意啊,智能核保的疾病库有限,如果你的病不在列表里,还是得走人工。不过可以先试一下,万一过了呢?

💡 身体有小毛病,怎么挑保险

💡 身体有小毛病,怎么挑保险

顺序很重要。千万别一上来就买重疾险——那个健康告知最严。

我的习惯是:

– 第一站:意外险。 大部分意外险没有健康告知,或者很宽松。先把这个配上,起码意外保障有了。

– 第二站:定期寿险。 如果是家里的顶梁柱,寿险也相对宽松。常见的结节、高血压一级,很多产品都能过。

– 第三站:百万医疗险。 这是最难过的关。可以多试几家的智能核保,选结论最好的。有些产品对甲状腺结节、乳腺结节特别友好,能标体。

– 最后才是重疾险。 如果前面医疗险除外了某个部位,重疾险也悬,但可以试试人工核保,提交近期复查报告,争取一下。

还有个小技巧:趁体检前买。别傻乎乎先去体个检,然后拿着异常报告买保险,那真是给自己找事。

哦对了,如果已经被拒保过,也没判死刑。不同公司核保尺度不同,这家不行换那家。或者是等段时间,身体有好转再试。

说实话,保险这玩意儿,总是你没病的时候嫌贵,有病的时候买不到。所以能早买就早买,别等到体检报告出问题再后悔。

行了,今天就扯这么多。还有啥问题,评论区踹我。

💡 身体有小毛病,怎么挑保险

顺序很重要。千万别一上来就买重疾险——那个健康告知最严。

我的习惯是:

– 第一站:意外险。 大部分意外险没有健康告知,或者很宽松。先把这个配上,起码意外保障有了。

– 第二站:定期寿险。 如果是家里的顶梁柱,寿险也相对宽松。常见的结节、高血压一级,很多产品都能过。

– 第三站:百万医疗险。 这是最难过的关。可以多试几家的智能核保,选结论最好的。有些产品对甲状腺结节、乳腺结节特别友好,能标体。

– 最后才是重疾险。 如果前面医疗险除外了某个部位,重疾险也悬,但可以试试人工核保,提交近期复查报告,争取一下。

还有个小技巧:趁体检前买。别傻乎乎先去体个检,然后拿着异常报告买保险,那真是给自己找事。

哦对了,如果已经被拒保过,也没判死刑。不同公司核保尺度不同,这家不行换那家。或者是等段时间,身体有好转再试。

说实话,保险这玩意儿,总是你没病的时候嫌贵,有病的时候买不到。所以能早买就早买,别等到体检报告出问题再后悔。

行了,今天就扯这么多。还有啥问题,评论区踹我。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。如有侵权请联系删除。

文章名称:保险科普:我身体有点小毛病,还能买保险吗?

文章链接:https://www.wowenda.cn/a/52403.html

我问答网

我问答网