我问答网

我问答网说实话,这问题我被问了不下百遍。但每次解释完,对方还是懵……所以今天掰开了揉碎了讲。

不是一回事,压根不是

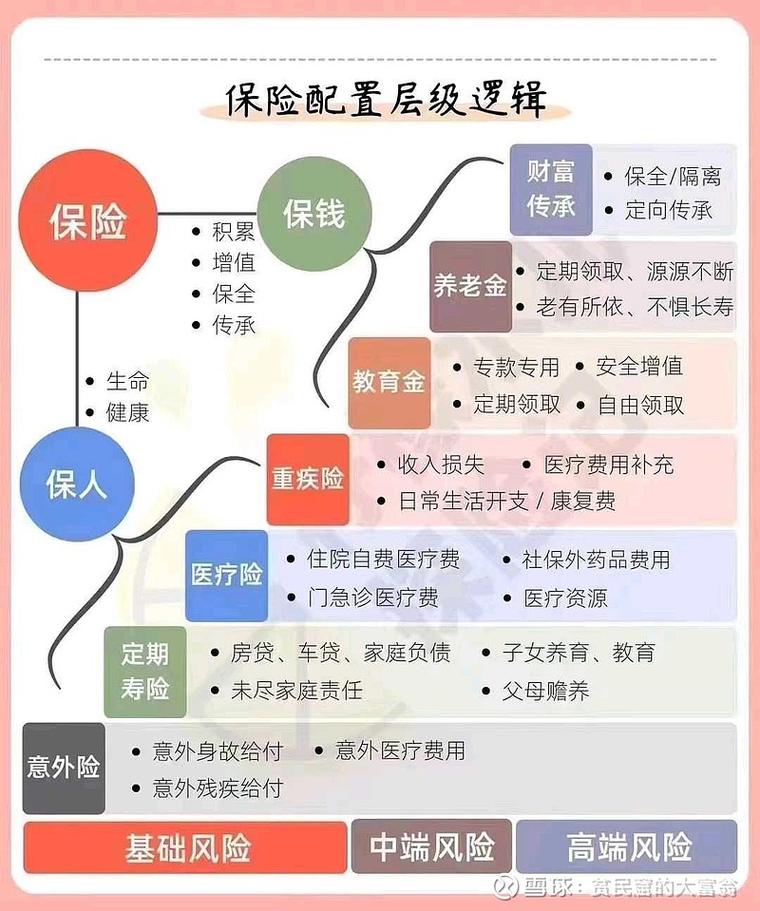

重疾险是确诊即赔?其实没那么简单。符合条款定义才赔。而且每家公司病种定义还不一样!比如甲状腺癌,老版重疾险按重症赔,现在新规后大部分按轻症了——赔的钱差远了。医疗险呢?报销型,花多少报多少(还得扣除免赔额)。一个给你一笔钱,一个帮你付医疗费。打个比方:重疾险就像你的土豪朋友,生病了直接甩一沓钱,爱怎么用随你;医疗险像会计,拿发票来报销,实报实销。

但注意!重疾险的“确诊即赔”只有癌症等少数病种是这样。像脑中风后遗症,要求180天后仍留障碍,急性心梗需要满足心肌酶或造影等指标……不是医生一说重病就给钱。我有客户就差点被坑,以为查出癌症马上赔,结果条款要求必须做组织病理学检查!所以,买前翻条款,别只信销售那张嘴。

组合买才真的够用

很多人以为有了百万医疗就够了,重疾险太贵。错!大错特错!生病后不止是医疗费,还有康复费、收入损失、护理费……这些医疗险管吗?不管。医疗险只管医院内开销,而且大多限公立普通部。你想用自费药、进口器材?百万医疗能报一部分,但出院后的营养费、护工费、甚至房贷,它不闻不问。所以重疾险的钱是拿来活下去的。医疗险用来治病,重疾险用来养病。完美搭配。我遇到过一哥们,只买了医疗险,结果肝癌,治疗费是报了,可出院后没法工作,房贷都还不起了……血的教训。他才35岁,家里顶梁柱,一下子垮了。要是当时多花几千块买30万重疾,起码能撑个两年不愁生计。

还有个误区:先给孩子买一堆教育金,自己啥保障没有。拜托!大人是孩子的保险,自己倒了,孩子保单谁来续费?先保住挣钱的人,再考虑小孩。意外险、医疗险、重疾险、定期寿险,这四件套按顺序来。定寿更便宜,30岁女100万保额才几百块,但很多人根本不知道!

价格差这么多,怎么选划算?

重疾险贵,因为保终身,还带身故,甚至多次赔付。医疗险一年几百块,但可能断保或涨价,尤其是一年期产品,停售了啥也没了。说实话,年轻人先买医疗险,有钱再加重疾。别硬上。保额至少50万起,少了真没用。现在50万不多,一场大病下来可能都不够。返还型重疾险?别踩坑!什么“有病治病没病返本”,听起来很美对不对?实际上你多交的保费自己拿去理财收益都比返还高,而且那点返还跑不赢通胀。业务员推返本型,因为佣金高啊——明白了吧。

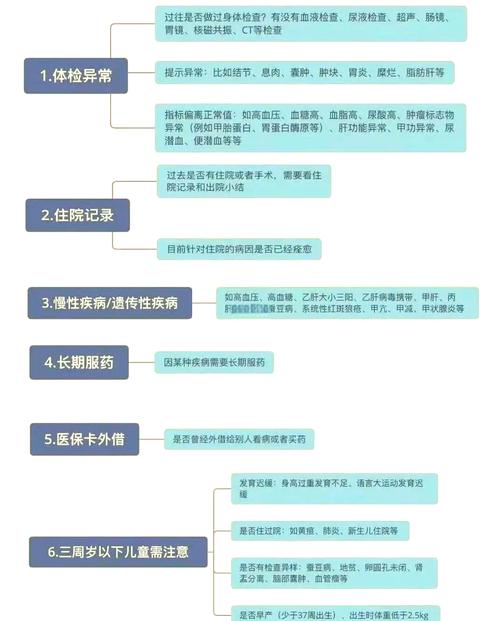

健康告知是个大雷。我见过太多人乱填,或者业务员代填“全否”,结果理赔时被查出旧病史,拒赔没商量!记住:问了才答,不问不答,如实告知。别耍小聪明,保险公司查病史分分钟的事。还有,买医疗险前,千万别去体检!万一体检出个结节、血压高,直接就买不了了。很多人体检完兴冲冲来买保险,一看报告,唉,加费、除外、拒保……哭都来不及。先买保险,过完等待期再去体查,懂吗?

线上买保险靠谱吗?只要渠道正规,保单一样有法律效力。不过,自己看条款累死,最好找专业顾问解读——不是那种只会推销某家产品的Agent,是真正帮你对比的。还有AI客服?别信,关键时候找不到人。人工服务才是王道。

行了,聊这么多了,该懂的也懂了。还有什么疑问?评论区丢过来。记住,保险别乱买,买错比买贵更可怕。