我问答网

我问答网

为啥有人觉得保险是骗人的?

保险真的这不赔那不赔吗?

你别说,这还真是个历史遗留问题。早些年,某些代理人为了业绩,把保险吹得天花乱坠。结果客户拿着保单去理赔,发现竹篮打水一场空。口碑就这么崩了。

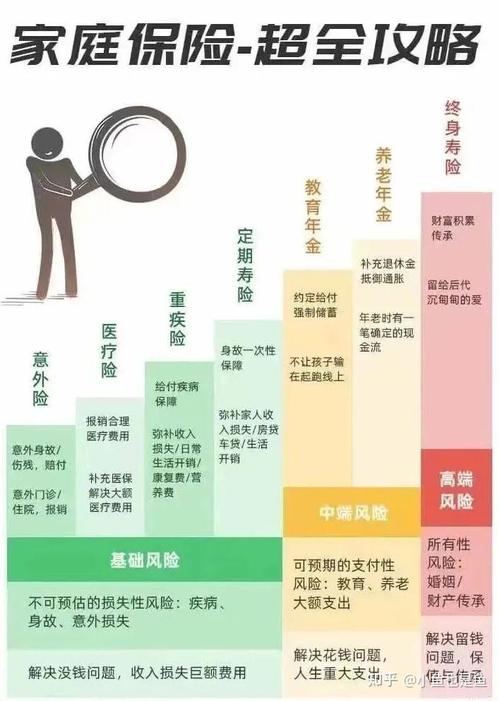

普通人怎么买保险才不被坑?

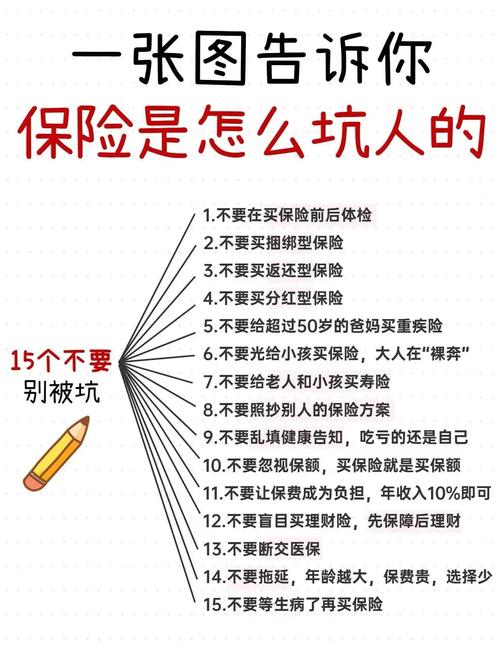

聊了那么多糟心的,到底咋整?我给您几个特实在的建议,记好了—— ✅ 第一,先保障后理财。别一听“返还”“分红”眼睛就发亮。保险的本质是保障,先把重疾、医疗、意外这些基本盘做好,有闲钱再考虑年金、增额终身寿。 ✅ 第二,健康告知如实填。千万别有侥幸心理。有问的必须答,没问的别硬往上凑。实在拿不准,找专业经纪人或客服咨询,或者走人工核保。 ✅ 第三,看懂关键条款。不用你把整本合同背下来,但保险责任和免责条款这两块,必须瞪大眼睛看!保什么、不保什么,白纸黑字印着呢。 ✅ 第四,别迷信大公司。小公司也是正规持牌机构,理赔看的是条款,不是品牌。你没听过的“小公司”,背后股东可能来头大得很。而且保险保障基金会兜底,就算公司破产,你的保单也有人接盘。 ✅ 第五,线上买还是线下买? 说实话,现在很多互联网保险性价比吊打线下,但前提是你自己得稍微懂点。如果完全小白,又懒得研究,找个靠谱的经纪人帮你货比三家也行。但记住——找那种不催你签单、愿意一条条解释条款的人。 💡 还有个血泪教训:别在买保险前特意去体检!除非保司要求,否则别没事找事。万一查出来个新问题,那你就进入“明知”状态了,健康告知更难填。