我问答网

我问答网前几天在星巴克排队,前面一哥们儿掏出手机打开数字人民币App,收银员扫了码,滴一声完事儿。我后面嘀咕了一句:这跟微信支付有啥区别?结果人家回头白了我一眼——那眼神分明在说:土鳖。

好吧。我承认我当时确实没搞懂。后来花了一整个周末恶补,才算整明白。说实话,数字货币这事儿,挺有意思的。但各种术语堆起来,真能把人绕晕。今天咱就聊这个,争取聊成人话。

数字货币和电子货币,真不是一回事儿

很多人觉得:数字货币?不就是手机里的钱么。错!大错特错。

你微信钱包里的余额,那是电子货币——银行账上的数字。你转钱给朋友,背后是银行在记:张三减100,李四加100。本质上,你只是把一张欠条换了个持有人。

数字货币呢?它是钱本身变成了代码。比如比特币,你私钥在手,币就真在你手里,不需要银行点头。这差别大了去了——就像你兜里的现钞和存折上的数字,能一样?

突然想起来,当年我第一次买比特币,满怀期待地打开钱包,发现只有一串乱码…那种失落感!简直了。

咱们用个图对比一下:

看到没?左边是中心化,右边是去中心化。这带出另一个问题——

去中心化是个啥?为啥要把它吹上天?

简单说:没有老大。微信支付,腾讯是老大,它说冻你就冻你。数字货币,尤其是公链上的,没人能单方面改账本。

我一个玩币的朋友,去年因为帮人搬砖,银行卡被反诈中心冻了。他气得跳脚,转头把钱全换成USDT。“这下看谁冻我!”他嚷嚷。我还笑他偏激,后来一想…嗯,有点道理。

不过,去中心化也不是万能药。慢!比特币转个账,赶上节假日,半小时是常事。手续费更别提了,高峰期一笔几十块,心疼得我直抽抽。这时候就怀念支付宝的秒到账了——矛盾吧?

技术上讲,这账本是大家一块儿记的,靠共识机制。工作量证明(PoW)那个费电啊…挖矿挖得北极熊都想搬家。下面这张图能说明白:

所以,数字货币其实是个工具盒子,有的用来投机,有的用来跨境转账,还有的想颠覆央行。说到央行…

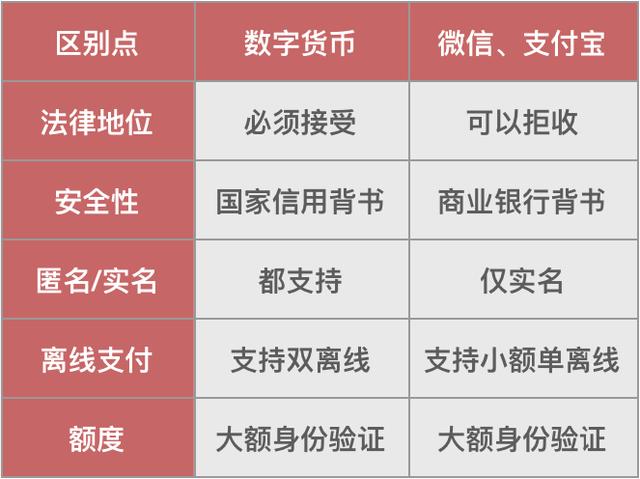

央行数字货币DCEP,真能干掉支付宝?

咱们的DC/EP,就是数字人民币。它跟比特币完全是两码事——它有老大,老大是央行。技术上叫“可控匿名”,说白了就是:小额你看不见,大额我一清二楚。

去年深圳试点,我抽了个200块红包,跑去书城愣是没花出去——收银台那姑娘一脸茫然:“啥是数字钱包?” 最后还是用了微信。这事儿让我明白:推广路还长着呢。

不过话说回来,这玩意儿要是铺开了,真没准儿会动微信支付宝的奶酪。为啥?因为它是法定货币,拒收是违法的!商家可以不理微信,但不能不理数字人民币。而且它支持离线支付,俩手机碰一碰就转了,没网也行——这点支付宝也做不到吧?

但你要说它马上取代微信?省省吧。用户习惯有多可怕,看看当年打车大战就知道了。现在的数字人民币App,界面丑得…咳咳,反正我用完就卸载了。

那咱普通人,到底该咋参与?

听着,别动不动就梭哈。我见过太多人冲进来,一夜暴富的幻灭之后,就剩一夜暴穷。数字货币这东西,波动起来真要命。一天跌个30%,你心脏受得了?

但完全不碰吧,又有点可惜。我的建议:拿出你闲钱的1%-5%,买点大饼(比特币)和以太坊,长期放着,就当丢了。别天天盯盘,累不累啊?然后记得,私钥存好!别截图放手机,别复制粘贴——搞个硬件钱包才踏实。

对了,还有个坑:空气币。上千种币,99%都是归零的命。看到那种“百倍币”宣传,直接拉黑!没有比这更真的真理了。

最后喊一句:在这个圈子里,认知就是钱包的厚度。少听忽悠,多研究。哪怕啥也不懂,至少脑子得清醒。

行了,唠了这么多,手都敲累了。有啥想问的,评论区甩过来。不过我不一定回啊——看缘分!