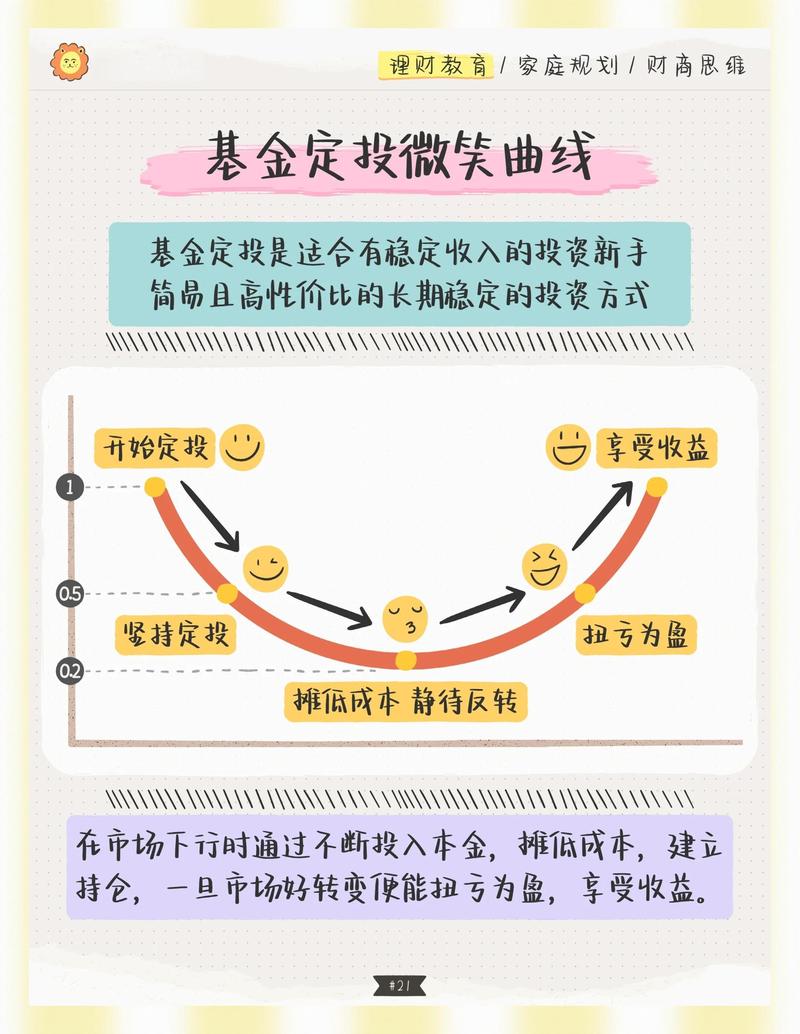

“定投两年还在亏钱,是不是我方法不对?” —— 后台收到这个问题时,我差点把咖啡喷在屏幕上。不是笑他,是感同身受。两年前信心满满开始定投,结果账户一打开就心塞,这事儿谁没经历过? 说实话,定投被神话太久了。什么”懒人理财”、”稳稳的幸福”,都是基金公司的销售话术吧?定投的核心是摊平成本,但摊平成本 ≠ 马上赚钱。如果市场一直跌,你摊平的成本也是一路向下,哪来的盈利? 基金定投亏损焦虑的投资者看手机 所以,别急。我们来拆解一下。 ❗ 不是方法错了,是你想得太美 ❗ 不是方法错了,是你想得太美 首先,必须澄清一个天大的误会:定投不保证盈利。它只是帮你用纪律对抗人性,在波动中积累筹码。但如果你定投的基金本身就是一坨… 额,表现不佳,那定投只能让你持有更多的一坨。 很多人随便选基金,比如看支付宝推荐的金选,或者历史业绩排行榜。但历史业绩,尤其是短期,坑人无数。我有个朋友,2021年初看白酒基金涨得猛,开始定投,现在?不提也罢。所以,选对基金是定投赚钱的大前提。如果基金长期趋势向下,定投只是让它死得慢一点。 另外,两年时间,对定投来说,太短了。真的,太短了。A股牛短熊长,一个完整周期可能要五六年。你才投了两年,很可能刚好在山腰开始,现在还在山脚附近。这不是你的问题,是市场周期的问题。 💡 定投的”微笑曲线”到底有多难等? 教科书上的微笑曲线:开始定投,市场下跌,你开心(因为买得便宜);然后市场反弹,画出右侧,你盈利。多美好。 基金定投微笑曲线示意图 但现实是,你根本不知道这个”微笑”要多久才能画完。可能三年,可能五年。在左侧下跌时,你每个月往里扔钱,账户越亏越多,那种感觉——像钝刀子割肉。而且,基金净值可能长期在底部趴着,就是不反弹。我经历过2018年定投,直到2020年才看到像样收益。中间那几年,全靠信仰撑。 还有,微笑曲线的前提是:基金净值最终会涨回来。但万一你投的是夕阳产业呢?比如中证传媒,从2015年高点到2021年,都趴了6年了。你要定投它,现在可能还在亏。所以,选宽基指数或者优秀行业,更靠谱。 ✅ 那现在怎么办?割肉还是加码? ✅ 那现在怎么办?割肉还是加码? 这才是关键。先看基金本身变坏没。如果基金基本面没问题(如沪深300、中证500指数基金),只是市场整体下跌,那我的建议是:不止损,甚至加码。因为便宜的时候不买,难道等涨上去再追?但如果你选的是个主动基金,经理换得像走马灯,业绩持续跑输基准,那可能要考虑换了。 对于普通投资者,我强烈建议定投指数基金。省心,不会死于经理。沪深300+中证500,打包中国核心资产。估值低时多投,高时少投或止盈。 至于止盈,很多人亏钱是因为没卖。定投不是只买不卖。你可以在定投时设定目标收益,比如年化10%-15%止盈。达到目标,果断赎回。别贪婪,别想着卖在最高点。到手才是利润。 记住,定投是长期的过程,别天天看账户。容易影响心情。设置自动扣款,该干嘛干嘛。过几年再看,可能会有惊喜。 好了,就这些。如果你还是焦虑,不妨重新审视你的基金和策略。但千万别在低位停扣,那才是真正的韭菜行为。

我问答网

我问答网